Новости: Детальный анализ — Эксперт

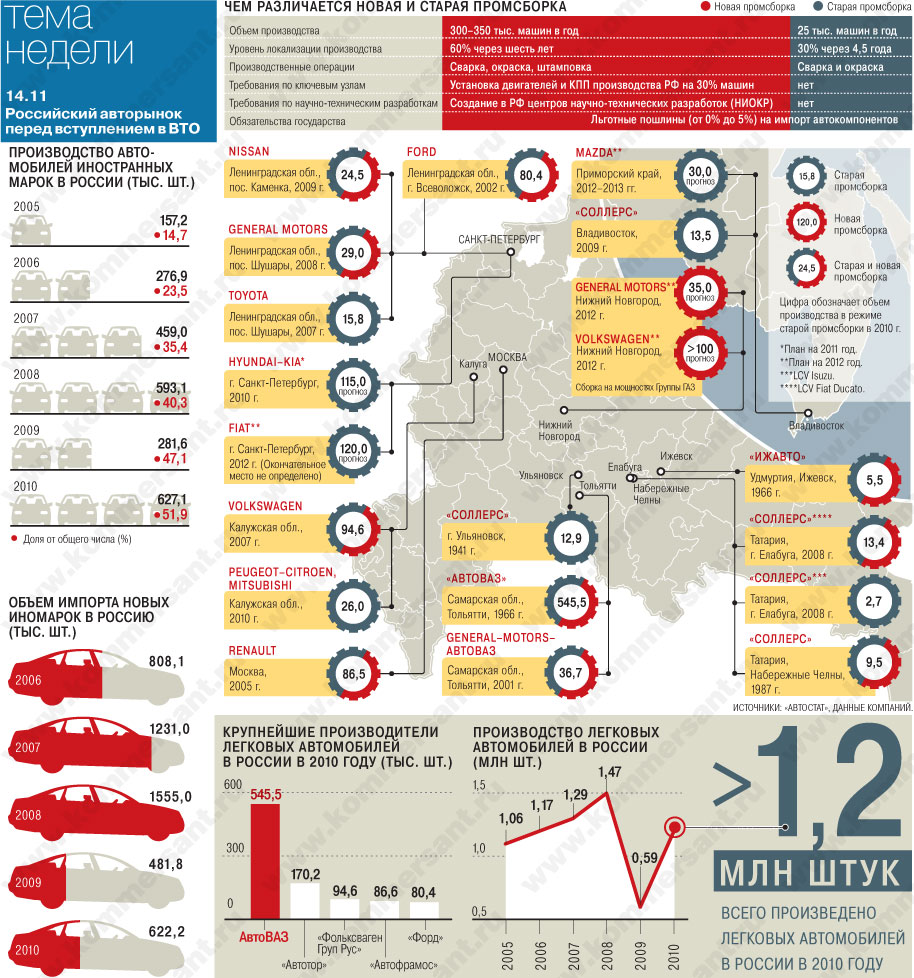

Минувший месяц ознаменовался началом строительства еще двух крупных автомобильных заводов на территории России: Peugeot-Citroen и Mitsubishi под Калугой и Hyundai под Санкт-Петербургом. Таким образом, через два года в нашей стране будет около двух десятков автозаводов, которые в общей сложности смогут выпускать от одного до полутора миллионов иномарок в год (см. таблицу 1).

Появление очередных сборочных производств вновь заставляет задуматься о том, насколько приход иностранных автопроизводителей окажется эффективным в целом для российской экономики и насколько у российского бизнеса получится участвовать в выпуске иномарок на территории страны. Первым этапом должно стать производство автокомпонентов для собирающихся на конвейерах в России иностранных машин.

Российский рынок автокомпонентов уже сейчас выглядит весьма оживленным. По мнению экспертов (например, из Национального агентства промышленной информации, НАПИ), в текущем году объем первичного рынка автокомпонентов (рассчитанного на поставку на автозаводы) оценивается примерно в 9 млрд долларов, а к 2010-му его емкость должна увеличиться более чем в полтора раза — почти до 15 млрд долларов.

В локальном режиме

Правительство России еще в конце 1990-х годов взяло курс на то, чтобы существенная часть деталей для производимых в нашей стране иномарок выпускалась на российской территории. Собственно, локализация автомобильного производства была одним из основных требований к иностранным автопроизводителям, строящим в России свои заводы. В обмен на обещания изготавливать часть автокомпонентов на российской земле автопроизводители и получили существенные льготы, которыми вовсю пользуются.

В соответствии с известным постановлением правительства РФ №166 о промышленной сборке автомобилей, принятым в марте 2005 года, автопроизводители в России получили право с минимальными таможенными пошлинами (3–5%), а в некоторых случаях и вовсе беспошлинно ввозить для производства автомобилей комплектующие и оборудование. По задумке эти меры направлены на то, чтобы автокомпаниям было легче окупить свои первоначальные инвестиции (например, в случае с Peugeot-Citroen, а также Hyundai они составят в среднем 300–400 млн евро, и в первое время на этих производствах предполагается производить 100–200 тыс.

Итак, в течение первых двух с половиной лет работающий в режиме промышленной сборки новый иностранный автозавод имеет право собирать автомобили по так называемой отверточной технологии SKD (от англ. Semi Knocked Down, «полуразобранный»), то есть из готовых крупных узлов и агрегатов, ввезенных из-за рубежа. Однако параллельно должно вестись строительство полноценного промышленного производства по технологии CKD (Completely Knocked Down, «полностью разобранный»), включающей сварку и окраску кузова. Эти две операции на иностранном автозаводе должны быть введены не позднее чем через два с половиной года после начала его работы (для предприятия, которое на момент соглашения уже занималось отверточной сборкой, срок — полтора года). Еще через два года иностранный завод должен сократить ввоз автокомпонентов в ценовом исчислении от их общей стоимости не менее чем на 10%, приобретая недостающие детали у локальных поставщиков. Через полтора года процент используемых в производстве импортируемых деталей должен снизиться еще на 10%, а год спустя — еще на 10%.

Заграница опять поможет

По данным Минпромторга, на сегодняшний день в России около 2 тыс. поставщиков для отечественных автозаводов. Из них 25% — это поставщики сырья и материалов, а остальные 75% — поставщики комплектующих изделий. Подавляющее большинство производителей деталей для автомобилей в России вышли из советской экономики и ориентированы на выпуск машин российских марок.

Как и российские автомобили в целом, отечественные автокомпоненты по качеству очень далеки от мировых стандартов. По официальным данным того же Минпромторга, сейчас международным требованиям отвечают не более пяти (!) процентов всех российских производителей автокомпонентов. О плачевном качестве отечественных деталей говорит такой показатель: согласно последним исследованиям, средний уровень дефектности российских автокомплектующих превышает 1000 ppm (дефектных изделий на миллион), в то время как по международным стандартам качества (ISO16949) он должен быть почти в 15 раз ниже — не больше 70 ppm.

О плачевном качестве отечественных деталей говорит такой показатель: согласно последним исследованиям, средний уровень дефектности российских автокомплектующих превышает 1000 ppm (дефектных изделий на миллион), в то время как по международным стандартам качества (ISO16949) он должен быть почти в 15 раз ниже — не больше 70 ppm.

Итак, очевидно, что нынешняя российская отрасль производства автокомпонентов не справится с возрастающей потребностью в качественных деталях внутри страны. Положение должны кардинальным образом исправить зарубежные игроки. «Отечественные производители автокомпонентов в большинстве своем не могут выполнить порой элементарные требования иностранных автопроизводителей, скажем, по транспортировке и маркировке. Что уж там говорить об умении поддерживать постоянное качество в серийном производстве. Использование устаревшего оборудования приводит, например, к тому, что штампованные детали выпускаются с погрешностью, просто недопустимой для современного автомобиля, — говорит Алексей Бизин, ведущий аналитик отдела корпоративного анализа банка “Петрокоммерц”. — Поэтому понятно, что будущее российской отрасли производства автокомпонентов, как и в общем всего автопрома, связано с приходом сюда иностранцев».

— Поэтому понятно, что будущее российской отрасли производства автокомпонентов, как и в общем всего автопрома, связано с приходом сюда иностранцев».

Зарубежные производители автокомпонентов активно приходят в Россию. Причем, как и в случае с автопромом, они предпочитают две основные стратегии: создание совместных предприятий с российскими компаниями и строительство исключительно своих заводов. В частности, иностранные фирмы уже сегодня широко производят в нашей стране стекла, сиденья, аккумуляторы, светотехнику, шины и даже элементы электроники. Это, например, такие компании, как Johnson Controls, Lears, Magnetti Marelli, Hella Autotechnik, Delphi, Faurecia Interior, Tudor (см. таблицу 3). Солидно смотрятся и планы крупных международных компаний: так, известный мировой производитель Bosal объявил о строительстве собственного производства выхлопных систем в Калужской области. Другой глобальный поставщик, компания Inergy, создает производство топливных баков. BASF и Dow Chemical собираются начать в России выпуск краски и мастики.

1

В конкурентную борьбу за будущие заказы от иностранных автозаводов сегодня активно включаются и российские компании, которые стремятся создать совместные предприятия с зарубежными фирмами. Один из ярких примеров — Борский стекольный завод, который создал СП по выпуску автомобильного стекла с мировым гигантом Glaverbel. А завод «Автоприбор» не так давно в сотрудничестве с рядом зарубежных компаний освоил изготовление современных элементов приборных панелей, которые сейчас поставляются, в частности, на завод Ford во Всеволожске.

Быстрое развитие производств качественных автокомпонентов уже сейчас позволяет некоторым иностранным автопредприятиям довольно успешно осуществлять процесс локализации в России. Пожалуй, самые лучшие показатели в этой области у завода Renault — «Автофрамос» — в Москве. По заявлениям его представителей, сегодня Renault в России работает с 25 поставщиками, которые снабжают «Автофрамос» стеклами, шинами, бамперами, алюминиевыми колесами, выхлопными системами и так далее. В течение ближайшего месяца начнутся серийные поставки на завод топливных баков, а к концу года — произведенных в России кондиционеров. Со следующего года поставки штампованных кузовных деталей на завод начнет «Альфа Автоматив Техноложиз» (AAT) — совместное предприятие АМО ЗИЛ и японской компании IHI Corporation.

В течение ближайшего месяца начнутся серийные поставки на завод топливных баков, а к концу года — произведенных в России кондиционеров. Со следующего года поставки штампованных кузовных деталей на завод начнет «Альфа Автоматив Техноложиз» (AAT) — совместное предприятие АМО ЗИЛ и японской компании IHI Corporation.

«Проект Logan, который мы запустили в России в 2005 году, изначально предполагал масштабную локализацию производства. В соответствии с планом Renault в этой области серийные поставки от таких поставщиков, как Борский стекольный завод, ЗИЛ, “Эласт-Технологии” и другие, стартовали с начала выпуска Logan на московском заводе “Автофрамос”. К концу 2005 года доля локальных поставок комплектующих для производства уже составляла 20 процентов, к концу 2006-го она была увеличена до 30 процентов, а на конец 2007 года, как и планировалось, доля локально производимых комплектующих составила 40 процентов, — говорит Ольга Сергеева, пресс-секретарь Renault в России. — Локализовать производство в России нам интересно прежде всего потому, что всегда выгоднее работать с поставщиком, который находится как можно ближе к производству. Это эффективно с экономической точки зрения, так как позволяет существенно экономить на транспортных расходах. Что касается наших планов, то через два года Renault собирается довести локализацию производства в России до 70 процентов».

Это эффективно с экономической точки зрения, так как позволяет существенно экономить на транспортных расходах. Что касается наших планов, то через два года Renault собирается довести локализацию производства в России до 70 процентов».

Продвигается процесс локализации и на других автомобильных предприятиях. В частности, на всеволожском заводе Ford, где в текущем году уровень локализации должен составить порядка 30%. «Компания Ford первой открыла собственное производство в России и начала локализацию своих автомобилей, — отметила Екатерина Кулиненко, пресс-секретарь Ford в России. — Со многими нашими российскими поставщиками комплектующих мы работаем с 2002 года, когда было запущено производство во Всеволожске. В целом мы довольны сотрудничеством с российскими производителями комплектующих и активно ведем поиски новых партнеров».

2

Впрочем, как видно при ближайшем рассмотрении, на завод Ford пока поставляются в основном не очень технологически сложные детали — преимущественно пластиковые, тканевые, резиновые комплектующие (коврики, брызговики, подкрылки, элементы обивки), а также сиденья и технические жидкости. То же можно сказать про другие автопредприятия, собирающие в России иномарки. Например, ТагАЗ, выпускающий автомобили марки Hyundai, также декларирует использование комплектующих локальной сборки. Но если внимательно изучить список поставок от локальных партнеров, то окажется, что здесь фигурируют все те же коврики, шины, элементы шумоизоляции и обивки. «Понятно, что сначала автопроизводители стремятся локализовать не очень технологически сложные узлы и агрегаты, — комментирует Михаил Блохин из НАПАК. — Но однозначно со временем вместе с активизацией рынка здесь будет налаживаться и выпуск технологически сложных деталей. Мы считаем, что почти все автокомпоненты могут и должны производиться в России. Пожалуй, сложнее всего будет налаживать выпуск самых емких по технологиям узлов, таких как системы безопасности, электроника, а также двигатели».

То же можно сказать про другие автопредприятия, собирающие в России иномарки. Например, ТагАЗ, выпускающий автомобили марки Hyundai, также декларирует использование комплектующих локальной сборки. Но если внимательно изучить список поставок от локальных партнеров, то окажется, что здесь фигурируют все те же коврики, шины, элементы шумоизоляции и обивки. «Понятно, что сначала автопроизводители стремятся локализовать не очень технологически сложные узлы и агрегаты, — комментирует Михаил Блохин из НАПАК. — Но однозначно со временем вместе с активизацией рынка здесь будет налаживаться и выпуск технологически сложных деталей. Мы считаем, что почти все автокомпоненты могут и должны производиться в России. Пожалуй, сложнее всего будет налаживать выпуск самых емких по технологиям узлов, таких как системы безопасности, электроника, а также двигатели».

Объемы маловаты

Где территориально может развиваться сфера производства автокомпонентов в России? Ясно, что прежде всего это будут уже складывающиеся кластеры автопроизводства. К ним в первую очередь относятся: Северо-западный кластер близ Санкт-Петербурга (заводы Ford, Toyota, Hyundai, Nissan, GM, Suzuki), Центральный кластер близ Калуги и Москвы (Volkswagen, Peugeot-Citroen, Renault), а также Поволжский (производство компании Sollers — бывшей «Северсталь-авто», «Иж-Авто», ГАЗ, ВАЗ и др.). Уже сейчас подавляющее число производителей автокомпонентов размещают свои заводы именно в этих районах. Однако, ориентируясь сразу на несколько производителей, предприятия по выпуску автокомпонентов могут располагаться не только в указанных регионах, но и где-то между ними. Недавно в борьбу за привлечение инвестиций от производителей автокомпонентов включились власти Вологодской области, которые заявили о намерении привлечь соответствующие предприятия в индустриальный парк «Шексна». Среди основных преимуществ для будущих производителей называется выгодное, на равном удалении от трех вышеупомянутых автомобильных кластеров, местоположение.

К ним в первую очередь относятся: Северо-западный кластер близ Санкт-Петербурга (заводы Ford, Toyota, Hyundai, Nissan, GM, Suzuki), Центральный кластер близ Калуги и Москвы (Volkswagen, Peugeot-Citroen, Renault), а также Поволжский (производство компании Sollers — бывшей «Северсталь-авто», «Иж-Авто», ГАЗ, ВАЗ и др.). Уже сейчас подавляющее число производителей автокомпонентов размещают свои заводы именно в этих районах. Однако, ориентируясь сразу на несколько производителей, предприятия по выпуску автокомпонентов могут располагаться не только в указанных регионах, но и где-то между ними. Недавно в борьбу за привлечение инвестиций от производителей автокомпонентов включились власти Вологодской области, которые заявили о намерении привлечь соответствующие предприятия в индустриальный парк «Шексна». Среди основных преимуществ для будущих производителей называется выгодное, на равном удалении от трех вышеупомянутых автомобильных кластеров, местоположение.

Серьезный толчок развитию автокомпонентной отрасли может дать выработка дополнительных льгот и преференций для производителей. Подобные меры могут быть приняты совсем скоро. «Во время недавнего посещения автомобильного производства в Елабуге премьер Владимир Путин дал указание разработать ряд дополнительных мер по стимулированию привлечения иностранных производителей автокомпонентов в Россию, — говорит Михаил Блохин из НАПАК. — Сейчас в том числе и наша ассоциация участвует в разработке таких мер. В основном это будут еще более льготные условия по таможенным пошлинам, налоговым выплатам и упрощение документального оформления. У нас есть информация, что соответствующие решения в правительстве могут быть приняты уже осенью этого года».

Подобные меры могут быть приняты совсем скоро. «Во время недавнего посещения автомобильного производства в Елабуге премьер Владимир Путин дал указание разработать ряд дополнительных мер по стимулированию привлечения иностранных производителей автокомпонентов в Россию, — говорит Михаил Блохин из НАПАК. — Сейчас в том числе и наша ассоциация участвует в разработке таких мер. В основном это будут еще более льготные условия по таможенным пошлинам, налоговым выплатам и упрощение документального оформления. У нас есть информация, что соответствующие решения в правительстве могут быть приняты уже осенью этого года».

Впрочем, пока главным тормозом развития автокомпонентной отрасли в России наблюдатели называют недостаточно внушительный объем производимых в стране иномарок. Как уже упоминалось, через два года все заявленные сборочные производства в России, вместе взятые, будут выпускать от одного до полутора миллионов автомобилей (кстати, примерно столько же иномарок будет импортироваться на российский рынок). По мировым меркам это не так много: так, на одном зарубежном заводе Toyota может производиться до полумиллиона автомобилей, столько же выпускается на заводах ведущих мировых концернов в странах Восточной Европы. «Недостаточные на сегодня объемы выпуска автомобилей каждой модели у иностранных автопроизводителей пока не позволяют оправдать значимые инвестиции в создание новых компонентных производств иностранными поставщиками, — говорит Алексей Григорьев, руководитель проектов консалтинговой компании Roland Berger Strategy Consultants. — Выход здесь может заключаться в открытии гибких производств, позволяющих учитывать потребности разных заказчиков. Например, уже сейчас создающиеся предприятия по штамповке кузовных деталей можно оперативно подстраивать под запросы разных производителей».

По мировым меркам это не так много: так, на одном зарубежном заводе Toyota может производиться до полумиллиона автомобилей, столько же выпускается на заводах ведущих мировых концернов в странах Восточной Европы. «Недостаточные на сегодня объемы выпуска автомобилей каждой модели у иностранных автопроизводителей пока не позволяют оправдать значимые инвестиции в создание новых компонентных производств иностранными поставщиками, — говорит Алексей Григорьев, руководитель проектов консалтинговой компании Roland Berger Strategy Consultants. — Выход здесь может заключаться в открытии гибких производств, позволяющих учитывать потребности разных заказчиков. Например, уже сейчас создающиеся предприятия по штамповке кузовных деталей можно оперативно подстраивать под запросы разных производителей».

Кстати, именно из-за недостаточных объемов производства многие зарубежные компании стараются не строить сами свои предприятия, а сотрудничать с российскими поставщиками в той или иной форме. Для иностранцев это возможность минимизировать инвестиционные риски, а для российских компаний — хороший шанс получить доступ к передовым технологиям.

Для иностранцев это возможность минимизировать инвестиционные риски, а для российских компаний — хороший шанс получить доступ к передовым технологиям.

Есть еще одна тонкость, связанная с будущим рынка автокомпонентов в России: не очень понятно, будут ли на деле иностранные автопроизводители добросовестно выполнять обязательства по локализации и тем самым стимулировать развитие данного сектора экономики. «Не очень ясным пока остается вопрос, какие меры будут приниматься в отношении тех иностранных автопредприятий, которые не будут выполнять свои обязательства по локализации, — говорит Татьяна Арабаджи, директор Национального агентства промышленной информации. — В законодательных актах это четко не прописано, и трудно сказать, какими штрафами или другими санкциями будут наказываться провалившие локализацию заводы. Есть сомнения в том, что власти решатся принимать строгие меры в отношении автозавода, который уже успешно работает, но которому не удается локализовать заявленные объемы производства. Поэтому существенных гарантий в части выполнения планов по локализации производителей иномарок пока мы не наблюдаем».

Поэтому существенных гарантий в части выполнения планов по локализации производителей иномарок пока мы не наблюдаем».

В любом случае развитие автокомпонентной отрасли не только благотворно скажется на российском автопроме, но и может положительно влиять на смежные отрасли экономики. Такие, например, как некоторые сферы машиностроения: производители запчастей для автомобилей могут в дальнейшем успешно выпускать детали для тракторов, строительной, специальной техники и так далее. Кроме того, заманчивая перспектива — отправлять продукцию автокомпонентной отрасли на экспорт. «Делать в России автокомпоненты на экспорт вполне реально, но для этого потребуется проявить настойчивость, — говорит Алексей Григорьев из Roland Berger Strategy Consultants. — Например, в Китае зарубежные автопроизводители поставлены в такие условия, что они вынуждены налаживать производство важнейших комплектующих, востребованных не только внутри страны, но и на мировом рынке. Только надо быть готовыми к тому, что иностранные поставщики попробуют приложить все усилия, чтобы технологии оставались у них под контролем, передавая их только в совместные компании или жестко ограничивая лицензионные соглашения».

Примечательно, что положительные примеры в области налаживания экспорта российскими производителями автокомплектующих уже есть. По некоторым данным, группа СОК, которая завершает переговоры с Kia Motors о поставках штампованных кузовных деталей для собираемых на «ИЖ-Авто» автомобилей Kia, совместно с корейским производителем комплектующих Mobis договаривается об экспортных поставках своей штамповочной продукции на вторичный рынок автодеталей Южной Кореи.

Иностранные производители автокомпонентов приходят в Россию. Производства зарубежных поставщиков для автопредприятий в РФ

Через два года иностранные автопроизводители локализуют производство минимум на треть. Уровень локализации сборки иномарок в России (в %)

Через два года в России будет выпускаться от одного до полутора миллионов легковых иномарок. Действующие и планируемые автозаводы, выпускающие иномарки

Локализация как инструмент формирования кластерной экономики

Локализация производства, когда вокруг иностранного предприятия группируется пул отечественных производителей запчастей, сырья, оборудования, напрямую способствует импортозамещению. Среди примеров в России – производство локомотивов Siemens, к которому подключено около 100 российских поставщиков, заводы Volkswagen, Peugeot & Citroën, Volvo, сформировавшие калужский автомобильный кластер. Российские власти нацелены переносить этот опыт в другие регионы и отрасли промышленности.

Среди примеров в России – производство локомотивов Siemens, к которому подключено около 100 российских поставщиков, заводы Volkswagen, Peugeot & Citroën, Volvo, сформировавшие калужский автомобильный кластер. Российские власти нацелены переносить этот опыт в другие регионы и отрасли промышленности.

Развитие в России межотраслевых кластеров – одно из приоритетных направлений стратегии развития промышленности до 2035 года. Они становятся эпицентрами социального и экономического развития регионов, стимулируя развитие как крупного, так и малого и среднего бизнеса.

- На конец 2016 года в России насчитывалось 127 промышленных кластеров в 57 регионах.

- Доля малого и среднего предпринимательства в их структуре составляет 58%.

- Лидируют по количеству промышленных кластеров Центральный (37), Приволжский (25) и Северо-Западный (19) округа.

Эффективный инструмент кластерной экономики – локализация производства с формированием пула отечественных поставщиков вокруг предприятия с иностранными инвестициями. Пример – калужский автокластер, ядро которого составляют предприятия «Фольксваген Груп Рус», «Пежо-Ситроен Митсубиши Аутомотив» и концерна Volvo.

Пример – калужский автокластер, ядро которого составляют предприятия «Фольксваген Груп Рус», «Пежо-Ситроен Митсубиши Аутомотив» и концерна Volvo.

- Уровень локализации производства Volkswagen – 40% (планируется рост до 75 %).

- Локализация на PSMA – порядка 35% (планируется рост до 50%).

- Завод Volvo также намерен увеличить уровень локализации.

- На территории кластера расположено 27 предприятий по производству автокомпонентов.

Другой успешный пример – опыт компании Siemens.

- Уровень локализации производства скоростных электропоездов «Ласточка» на уральском СП Siemens и Группы Синара превышает 60%. Планируется увеличение до 80%. К проекту подключено около 100 российских поставщиков. Обсуждается создание на базе предприятия кластера железнодорожного машиностроения Свердловской области.

- Уровень локализации на воронежском заводе «Сименс Трансформаторы» превышает 80%, а на предприятии «Сименс Электропривод» в Санкт-Петербурге – от 40% до 70%.

Оба этих предприятия также задействованы в производстве «Ласточки».

Оба этих предприятия также задействованы в производстве «Ласточки».

Оба этих предприятия также задействованы в производстве «Ласточки».

Оба этих предприятия также задействованы в производстве «Ласточки». О том, что направление продолжит развиваться, говорит ряд перспективных проектов, а также принятых на федеральном и региональном уровнях мер господдержки:

- Фонд развития промышленности Ставропольского края объявил о льготном кредитовании под 5% проектов по импортозамещению и локализации производств. Упор будет сделан на создании производства компонентов.

- В автомобильном кластере в Самарской области проработано 30 проектов по локализации производства автозапчастей для АвтоВАЗа.

- В пензенском биомедицинском кластере в 2016 году запланировано создание производства медизделиий для рентгеноэндоваскулярной хирургии.

- В 2017 году запланирован запуск завода Great Wall Motors в индустриальном парке «Узловая» Тульской области с локализацией 70%. Идут переговоры с тульскими предприятиями о производстве автокомпонентов для Great Wall.

Но есть проблемы.

- Из-за неспособности российских поставщиков оперативно наладить выпуск сложных автокомпонентов должного качества, производители автомобилей стали приглашать в Россию своих зарубежных поставщиков. В результате значительная часть компонентов изготавливается зарубежными компаниями, развития отечественных технологий при этом не происходит.

- В условиях кризисного падения спроса на автомобили значительное число проектов по изготовлению запчастей было заморожено, а часть действующих предприятий закрыта – как зарубежных (канадская Magna и американский производитель сидений Johnson Controls в Санкт-Петербурге), так и отечественных.

- В 2018 году прекращается действие соглашения о промышленной сборке, которое устанавливает набор льгот для предприятий в обмен на достижение определенного уровня локализации. При его продлении оно может быть модернизировано. Речь идет о снижении требований по уровню локализации, если часть конечной продукции идет на экспорт. Это позволит сохранить объем производства при снижении потребительского спроса в РФ.

В результате значительная часть компонентов изготавливается зарубежными компаниями, развития отечественных технологий при этом не происходит.

В результате значительная часть компонентов изготавливается зарубежными компаниями, развития отечественных технологий при этом не происходит.Локальная сборка. Какие новые модели машин теперь производятся в России? | Об автомобилях | Авто

Российская локализация позволяет производителям автомобилей избавиться от таможенной и налоговой нагрузки и снизить цену на свою продукцию. В особенности это важно для массовых моделей, среди которых высока конкуренция. Во второй половине этого года начались продажи новых моделей машин, которые встали на российский конвейер.

В особенности это важно для массовых моделей, среди которых высока конкуренция. Во второй половине этого года начались продажи новых моделей машин, которые встали на российский конвейер.

Volkswagen Tiguan

Популярный кроссовер Volkswagen Tiguan прошел через процедуру обновления. Машина получила фары в стилистике Volkswagen Golf восьмого поколения, новую решетку радиатора и видоизмененные бамперы, а также задние фонари. Добавилось новое оборудование в салоне. Блок управления климатической установкой стал сенсорным, немного улучшился приборный щиток.

Под капотом машины будут трудиться на выбор несколько вариантов моторов. Среди них бензиновые 4-цилиндровые турбированные агрегаты, мощностью 125 л. с., 150 л. с., 180 л. с. и 220 л. с. Автомобиль будет предлагаться с полноприводной трансмиссией, а также в переднеприводном варианте. Производство обновленного кроссовера налажено на заводе Volkswagen в Калужской области.

Skoda Octavia

На российский рынок вышла новая Skoda Octavia. В Нижнем Новгороде на заводе ГАЗ под автомобиль переоборудован старый конвейер. Машину собирают по прежней технологии «полного цикла», включающей сварку и окраску кузовов. Лифтбэк четвертого поколения стал крупнее, и на него ставятся три мотора на выбор. Базовым стал российский «атмосферник» объемом 1,6 литра и мощностью 110 л. с., который изготавливают в Калуге. На более дорогие версии идут турбированные агрегаты объемом 1,4 л мощность 150 лошадиных сил. На самые дорогие версии предлагаются 2,0-литровые агрегаты, развивающие мощность 190 л. с.

В Нижнем Новгороде на заводе ГАЗ под автомобиль переоборудован старый конвейер. Машину собирают по прежней технологии «полного цикла», включающей сварку и окраску кузовов. Лифтбэк четвертого поколения стал крупнее, и на него ставятся три мотора на выбор. Базовым стал российский «атмосферник» объемом 1,6 литра и мощностью 110 л. с., который изготавливают в Калуге. На более дорогие версии идут турбированные агрегаты объемом 1,4 л мощность 150 лошадиных сил. На самые дорогие версии предлагаются 2,0-литровые агрегаты, развивающие мощность 190 л. с.

На машины российской сборки можно заказать 6-ступенчатые автоматические коробки, а также 7-ступенчатый преселективный робот DSG. В качестве опции производители предлагают ставить подвеску для плохих дорог.

Hyundai Tucson

Вскоре на заводе Hyundai под Санкт-Петербургом, должен встать на конвейер кроссовер Hyundai Tucson. Это второй автомобиль повышенной проходимости корейской компании, который будет изготавливаться по полному циклу в северной столице. Новая машина будет оснащаться 1,6-литровыми атмосферными моторами и 6-ступенчатыми автоматическими трансмиссиями, которые можно встретить на автомобилях платформы К2. Возможно появление 2,0-литрового агрегата, работающего по циклу Аткинсона и оснащенного вариатором.

Ожидается, что первая партия машин сойдет с конвейера уже в январе 2021 года.

Hyundai Sonata

На заводе «Автотор» в Калининградской области стартовало производство Hyundai Sonata. Седаны теперь делают в режиме полного цикла, включающего сварку и окраску кузовов. Для этого был переоборудован конвейер и завезено новое оборудование. До сих пор сборка Hyundai в Калининграде была крупноузловой.

Все Hyundai Sonata получат обогрев форсунок стеклоомывателя. Начиная с комплектации Comfort, доступны обогрев стекла и электромеханический ручной тормоз. В версии Style предлагается цифровая приборная панель.

Для седана доступны 2-литровые атмосферные двигатели, а также 2,5-литровые моторы, оснащенные 6-ступенчатым автоматом.

Peugeot Partner

Число «отечественных» коммерческих фургонов вскоре будет пополнено российским Partner. На предприятии «ПСМА Рус» в Калуге готовится линия для его сборки. Там будет собираться обновленная версия уже продававшейся в России модели. Машина будет предлагаться с 1,6-литровыми бензиновыми агрегатами и с 2,0-литровыми дизельными моторами. Производство стартует в начале 2021 года.

Требования по локализации к российским автопроизводствам могут измениться

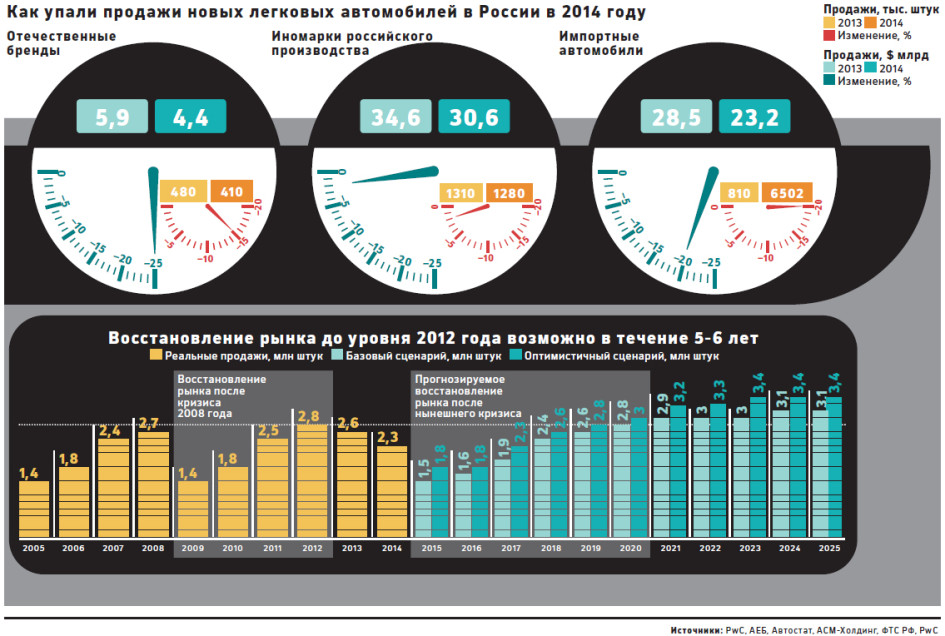

Чтобы автомобильные компании в РФ могли продолжать исполнять свои обязательства, необходимо скорректировать требования, считает вице-премьер страны Аркадий Дворкович.Из-за резкого ослабления курса рубля необходима корректировка требований по локализации автопроизводств в РФ, об этом заявил вице-премьер страны Аркадий Дворкович. Как сообщают «РИА Новости», решение по изменению условий соглашения с автомобильными компаниями может быть принято в течение месяца.

«Мы обсуждаем конкретный механизм, как скорректировать условия [по локализации автопроизводства в РФ – примечание редакции] из-за резкого скачка курса, не буду говорить, какой точно будет корректировка, но она нужна, чтобы компании могли нормально продолжить исполнять свои обязательства, — объяснил Аркадий Дворкович. — Думаю, в течение месяца мы сможем договориться».

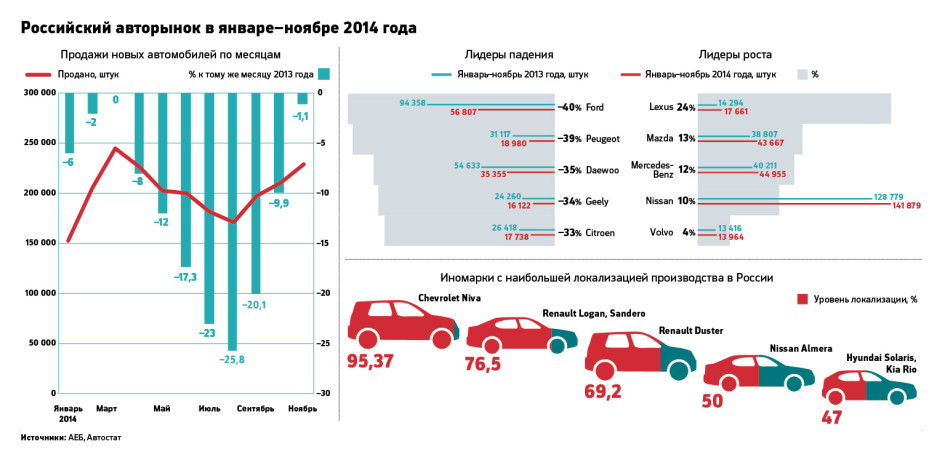

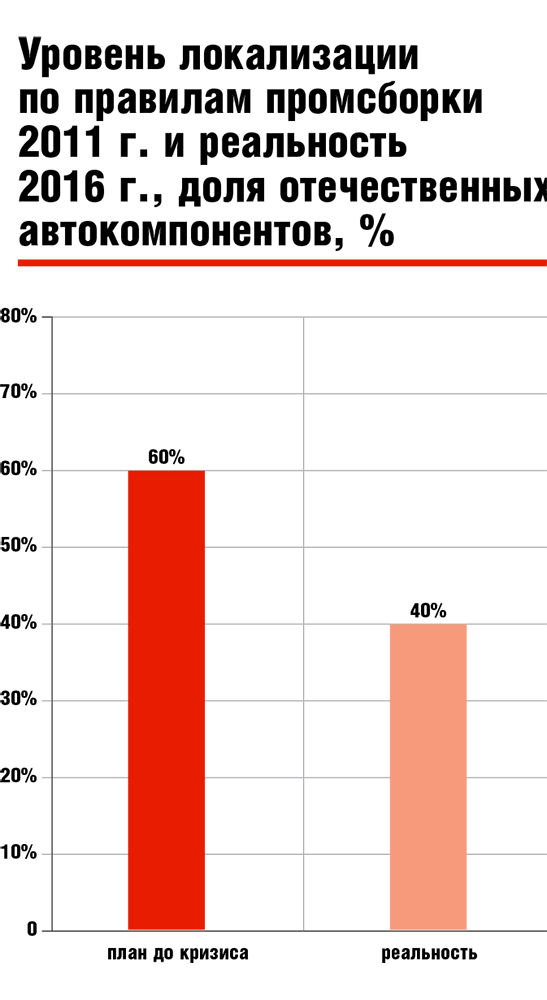

Согласно ныне действующим соглашениям о локализации (2011 года), иностранные автопроизводители, в их числе Renault-Nissan с АВТОВАЗом, Daimler с КАМАЗом, Ford с Sollers, а также Volkswagen и GM, обязаны достичь определённых результатов. Так, к 2018 году уровень локализации должен составлять 60%, мощность предприятий – 300 000-350 000 автомобилей в год; также компании обязаны инвестировать в НИОКР (научно-исследовательские и опытно-конструкторские работы).

«Условия должны быть изменены для того, чтобы было определённое время для учёта курсовой динамики и разворачивания экспорта на другие рынки. Потому что от того, насколько быстро можно будет увеличить экспортные поставки автомобилей, в том числе зависит выполнение требований, — считает вице-премьер. — Внутренний рынок так быстро не восстановится, как раз за счёт экспорта можно частично компенсировать падение внутреннего рынка».

Читайте также:

Выгоды локализации * BIGRUSSIA

Перенос (локализация) производства, вызванный различными экономическими факторами, – процесс далеко не новый. Но если мы говорим о появлении целенаправленной политики по поддержке переноса производства в Россию, то она берет свое начало в 90-е годы, когда у нас в стране стали появляться первые компании, занимающиеся «отверточной сборкой». А сам термин прижился и того позднее. Зато теперь он закреплен не только в сознании бизнесменов, но и в Постановлении Правительства Российской Федерации №166 [1] от 08.12.2010 (локализация производства – определение наиболее выгодного месторасположения производства с целью снижения конкуренции и затрат на доведение продукции до потребителя).

В развитых странах за то, чтобы разместить на своей территории крупное производство, идет настоящая война.

Обычно в развитых странах за то, чтобы разместить на своей территории крупное производство, идет настоящая война. Компания должна захотеть размещать его именно в нашей стране/республике/крае/области, поэтому необходимо обеспечить максимально комфортные условия для нее – в первую очередь, налоговые, инфраструктурные и логистические. Все эти вопросы и призваны решать индустриальные парки: как правило, они имеют налоговые льготы или преференции, обладают всей необходимой современной инфраструктурой, позволяют не только организовать свое производство, но и разместить поблизости смежные (производство комплектующих/складские комплексы) – создать так называемый кластер.

На практике это происходит следующим образом. В результате долгих переговоров и согласований с местными администрациями каждая из сторон берет на себя целый ряд обязательств. Госорганы, как правило, обязуются обеспечить за свой счет инфраструктуру к определенной дате и предоставить налоговые льготы. Инвестор – обеспечить рабочие места и иногда график выхода на определенный уровень локализации (что подразумевает необходимость не просто собирать изделие из импортируемых комплектующих, но частично использовать существующее или организовать производство комплектующих в России).

Локализуя свое производство на территории РФ, иностранные компании сталкиваются со многими нюансами.

Ключевые особенности локализации в России: необходимость целенаправленного и неослабевающего внимания со стороны органов государственной власти, а также ориентированность на крупные компании и корпорации, от которых можно ждать значимого социального и бюджетного эффекта. Неудивительно, что удачные проекты реализовались только в тех отраслях, которые были провозглашены приоритетными. В частности, в автопроме и в производстве фармацевтических препаратов. Остановимся чуть подробнее на производстве фармацевтических препаратов.

В одном из «майских указов» 2012 года Владимир Путин поставил цель — к 2018 году довести объем производства отечественных стратегически значимых лекарств до 90%. Была принята Федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 г. и дальнейшую перспективу». Были введены пятнадцатипроцентные преференции для отечественных фармпроизводителей при госзакупках. Скоро ожидается выход постановления Правительства «третий лишний», которое подразумевает, что если в госзакупках участвуют два производителя из какой-либо страны Таможенного союза, то производители из третьих стран не допускаются к участию в тендере.

Все это позволило отечественным компаниям поверить в возможность государственной поддержки, а иностранным – осознать выгоды локализации производства. Поскольку строительство производственных мощностей в фармацевтике дело непростое, многие из них пришли к решению о необходимости партнерства с отечественными игроками. Вот только отдельные примеры, когда западные компании, своевременно не локализовавшие производство в России, были потеснены на рынке.

В 2010-2012 гг. российские компании «Биокад» и «Генериум», обеспечив полный цикл производства препаратов «Ронбетал» и «Инфибета» во Владимирской области, за 2 года полностью вытеснили с рынка оригинальный препарат «Бетаферон» компании Bayer и воспроизведенный препарат «Экставиа» компании Novartis. Аргентинская компания Laboratorio Tuteur в 2011 г. совместно с российской компанией ООО «Биотэк» вывела на российский рынок свой воспроизведенный препарат «Генфаксон» и почти полностью вытеснила с российского рынка оригинальный препарат «Ребиф» компании Merck-Serono. В 2012 г. компания «Ф-Синтез», расположенная в Красногорском районе Московской области, с воспроизведенным препаратом «Филахромин» смогла занять 25% рынка, вытеснив оригинальный препарат компании Novartis.

Сейчас – после серьезного снижения рубля – преимущество локализации производства будет проявляться особенно отчетливо.

В качестве важного примера мне хотелось бы выделить российские компании, которые построили свой рост на помощи в локализации производства западных препаратов. Частично это можно отнести к компании «ФармФирма «Сотекс», которая расположена в поселке Беликово Московской области. Она имеет весомое портфолио успешных лицензионных проектов с такими известными фармкомпаниями, как Takeda, Bayer, Sanofi, Novartis. «Сотекс» разработала специальную программу, которая дала возможность партнерам получить уникальные возможности для доступа на российский рынок. Директор по развитию «Сотекса» Алексей Чекалов отмечал в одном интервью, что «основное конкурентное преимущество программы – возможность предоставления полного комплекса услуг от производства, дистрибуции до розничных продаж с полной маркетинговой поддержкой проектов».

Локализуя свое производство на территории РФ, иностранные компании сталкиваются со многими нюансами, и они по большей части зависят от сферы деятельности, но я постараюсь выделить главные:

1. Сложность найти подходящих по качеству поставщиков. К сожалению, в России нет требуемой культуры производства с минимальным браком, а российские компании зачастую отказываются (или у них просто не получается) подстраиваться под жесткие западные требования. Некоторые OEM (Оriginal Еquipment Мanufacturer — производитель оригинального оборудования. – Прим. ред.) жалуются, что даже металл нужного качества не могут найти, хотя металлургия в РФ всегда считалась одним из локомотивов промышленности. С точки зрения качества комплектующих интересен опыт тольяттинского предприятия «Джи-Эм-АВТОВАЗ», начинавшего выпуск автомобилей в 2003 году с уровнем локализации 95%. Постепенно уровень снизился и сегодня достигает только 47% – компании пришлось отказаться от части российских комплектующих из-за постоянных претензий по качеству.

2. Отсутствие квалифицированных специалистов: в РФ нет жесткой специализации и не привыкли к четкому – до запятой – исполнению того, что написано в должностной инструкции, на многих же западных производствах все действия детально прописаны и зарегламентированы. Там весь процесс производства строится на буквальном выполнении инструкций.

Но даже при наличии этих минусов иностранные компании, работающие на нашем рынке, явственно ощущают преимущества от локализации своего производства. Я бы выделил три основных группы выгод:

1. Низкая себестоимость производства. Сейчас – после серьезного снижения курса рубля – это преимущество будет проявляться особенно отчетливо. Производственные ресурсы в России значительно дешевле, причем это касается почти всего: заработной платы сотрудников, электроэнергии, воды и т.д.

2. Близость к огромному рынку сбыта – более 140 млн человек, причем со среднедушевым доходом существенно выше, чем в Восточной Европе.

3. Гораздо менее конкурентный рынок – в России гораздо меньше конкурентоспособных производителей по сравнению с той же Европой.

Все это определяет высокую привлекательность России как площадки для локализации производства.

Локализация производства Mitsubishi достигла 33% в России

Уровень локализации производства автомобилей Mitsubishi на калужском заводе «ПСМА Рус» достиг 32,8%, а к концу 2017 года планируется достичь 36%.

По сообщению пресс-службы «ММС РУС», в настоящее время на мощностях завода «ПСМА Рус», на одной из производственных линий, осуществляется мелко-сборка (ЧКД) наиболее популярных модель марки — Outlander.По состоянию на май 2017 года, с момента запуска производства на заводе «ПСМА Рус» в 2010 году собрано более 75 тысяч автомобилей моделей Mitsubishi Outlander всех поколений, начиная с Outlander XL. Производственная линия завода «ПСМА Рус» включает в себя малярный цех, кузовной цех и сборочный цех.

Для изготовления модели Митсубиси Аутлендер такие комплектующие, как стекла, бамперы, сиденья, звукоизоляционные материалы, подушки безопасности, система охлаждения, штампованные детали, выхлопная система, дворники и бачок омывателя, шины, рулевое управление, замок вентиляции и радиатор закрытия капота. , топливные и тормозные трубки, панель приборов закуплены у местных поставщиков в России.

«Для нас важной задачей до конца 2017 года является повышение уровня локализации до 36%. В целом авторынок демонстрирует положительную динамику роста спроса, поэтому мы достаточно позитивны и планируем увеличить производство на 5% к концу 2017 года по сравнению с 2016 годом », — сказал генеральный заместитель директора завода« ПСМА Рус »Инамори Йося.

В производственном процессе основными партнерами, местными поставщиками являются 18 предприятий, расположенных в Калуге и Калужской области, Тольятти, Нижнем Новгороде, Санкт-Петербурге.Петербург и др. Партнеры завода «ПСМА Рус», поставляющие основные элементы, имеют совместное производство с японскими, европейскими и американскими компаниями.

»Стратегически официальный дистрибьютор автомобилей Mitsubishi в России, Беларуси и Казахстане — компания« ММС Рус »- концентрирует свое внимание на автомобилях сегмента SUV, поэтому мы напрямую заинтересованы в поддержании спроса на модель Mitsubishi Outlander и увеличении объемов производства. на калужском заводе «ПСМА Рус», — рассказал президент и исполнительный директор «ММС Рус» Наоя Накамура.

Как ранее сообщал «АВТОСТАТ», по итогам пяти месяцев 2017 года в России было продано 5967 внедорожников Mitsubishi Outlander, что на 34% больше, чем в предыдущем году.

Россия на пике карьеры станет лидером автомобильного рынка Европы — RT Business News

По мнению экспертов Сочинского инвестиционного форума, в ближайшие два года российский автомобильный рынок станет №1 в Европе, опередив Германию, а вступление России в ВТО приносит как стимулы, так и проблемы для производителей автомобилей.

«Показатели роста в 2011 году и за первые 8 месяцев 2012 года позволяют выйти на рынок №1 в Европе», — заявил RT начальник управления автомобильной промышленности Минпромторга России Евгений Кудряшов. . Он добавил, что в этом году ожидается рост российского авторынка на 12,4%; в настоящее время он находится на втором месте в Европе после Германии. Кудряшов добавил, что правительство разрабатывает полноценную программу утилизации автомобилей, чтобы помочь автопроизводителям утилизировать комплектующие и снизить затраты.Между тем, по мнению экспертов, вступление России в ВТО поставит задачу более широкой локализации производства автомобилей в стране. «Таможенные пошлины будут снижаться из года в год, поэтому стимулы для поставщиков к локализации с каждым годом все меньше, потому что они могут просто импортировать запчасти», — сказал RT генеральный директор Volkswagen Россия Маркус Осегович. «Нам нужен еще один толчок со стороны правительства, чтобы сделать локализацию привлекательной для поставщиков, что поможет нам выполнить требования, которые мы подписали с правительством», — добавил он.«VW рассчитывает достичь 60% локализации к 2016 году, хотя она уже достигла этого показателя по ряду моделей. Производители автомобильных компонентов имеют большие возможности в России, если стране удастся создать привлекательную инвестиционную среду», — говорит Стэнли Рут, глава отдела внутреннего аудита Услуги в PwC. Российские автопроизводители заинтересованы в более широкой локализации производства комплектующих, поскольку «они снижают валютные риски, снижают логистические затраты и затраты на складские запасы», — пояснил он RT. По прогнозам PwC, к 2018–2019 годам в среднем может быть локализовано 60% производства автомобилей, поскольку мировые производители автомобилей увеличивают объемы производства в России.

Компания Siemens подала официальную заявку на локализацию производства газовых турбин в России — RT Business News

Немецкий конгломерат Siemens подал заявку на получение специального инвестиционного контракта на локализацию производства своих газовых турбин большой мощности в России. Этот шаг последовал за скандалом 2017 года из-за поставок турбин Siemens в Крым.

По условиям контракта, компоненты «тракта горячего газа» и системы автоматического регулирования газовой турбины будут локализованы в России до середины 2023 года, сообщает пресс-служба Siemens.

Планируемый уровень локализации турбины SGT-2000E составит не менее 90 процентов. Процесс будет происходить на заводе Siemens Gas Technology Turbines (STGT), который является совместным предприятием Siemens и российской компании «Силовые машины».

Также на rt.com Siemens хочет продать свои турбины России, несмотря на разногласия по поводу КрымаСогласно заявлению Siemens, он будет делать значительные инвестиции в STGT и предприятия-партнеры с целью развития ноу-хау и увеличения инновационного потенциала российских компаний.В результате в России будет создана производственная экосистема полного цикла по выпуску турбин большой мощности.

Немецкая компания уже определила поставщиков для локализации компонентов «тракта горячего газа» газовой турбины SGT5-2000E.

В 2017 году компания Siemens была вовлечена в скандал, когда ее газовые турбины якобы были доставлены в Крым, который находился под санкциями ЕС и США после его воссоединения с Россией. Западным компаниям запрещено вести бизнес в регионе.

Также на rt.com Siemens объединится с российской фирмой для производства оборудования для проекта Arctic LNG 2 в Санкт-ПетербургеКонгломерат настаивал на том, что четыре оспариваемые турбины изначально предназначались для проекта в южном российском регионе Тамань, недалеко от Крымского полуострова.