Полисы ОСАГО будут оформлять на новых бланках

https://ria.ru/20200113/1563369432.html

Полисы ОСАГО будут оформлять на новых бланках

Полисы ОСАГО будут оформлять на новых бланках — РИА Новости, 03.03.2020

Полисы ОСАГО будут оформлять на новых бланках

Страховщики в наступившем году будут оформлять полисы ОСАГО на бланках новых серий — «ННН» и «РРР», бланки серии «РРР» уже выпускаются «Гознаком», сообщил… РИА Новости, 03.03.2020

2020-01-13T16:03

2020-01-13T16:03

2020-03-03T18:52

общество

российский союз автостраховщиков

игорь юргенс

вячеслав лысаков

дмитрий медведев

осаго

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/151269/89/1512698986_0:160:3076:1890_1920x0_80_0_0_cdbc8c4364b0998b276c7d445e6708c8.jpg

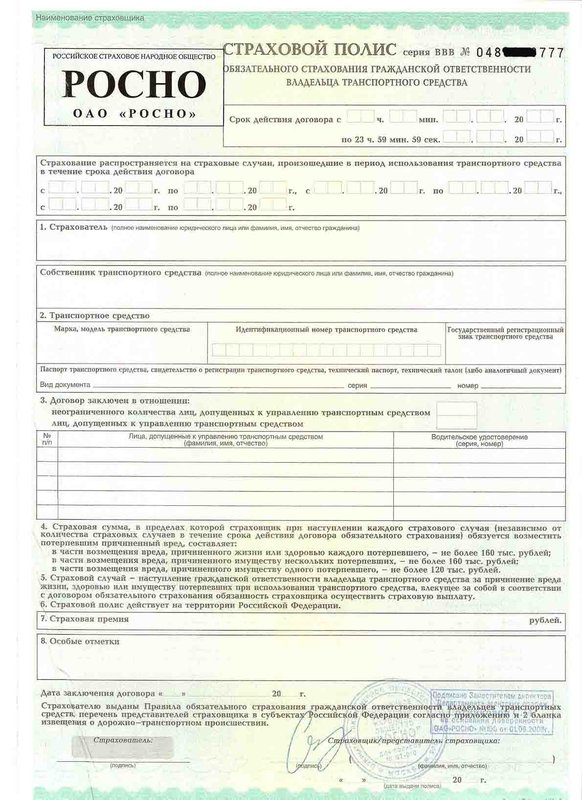

МОСКВА, 13 янв — РИА Новости. Страховщики в наступившем году будут оформлять полисы ОСАГО на бланках новых серий — «ННН» и «РРР», бланки серии «РРР» уже выпускаются «Гознаком», сообщил Российский союз автостраховщиков (РСА). Отмечается, что страховщики смогут использовать бланки старых серий — «ККК» и «МММ» — до 1 апреля 2020 года. Оформленные на таких бланках договоры ОСАГО будут действовать до конца указанного на них срока. Как сообщает союз, бланки полисов серии «РРР» «Гознак» начал отгружать с 26 декабря 2019 года, образец есть на сайте РСА наряду с «ККК» и «МММ». Образцы бланка «ННН» тоже будут размещены союзом после получения.Бланки новой серии «ННН», как и в случае с серией «ККК», будут иметь оборотную сторону для информации о дополнительных договорах страхования. Когда появится нормативный акт ЦБ, регламентирующий заключение договоров добровольного страхования на оборотной стороне полиса ОСАГО, то для этого можно будет использовать бланки серии «ННН». Новая серия «РРР» и старая серия «МММ» такую опцию не предусматривают.Как напомнил президент РСА Игорь Юргенс, идея заключения договоров добровольного страхования на оборотной стороне обязательной «автогражданки» развилась из поручения премьер-министра РФ Дмитрия Медведева.

Отмечается, что страховщики смогут использовать бланки старых серий — «ККК» и «МММ» — до 1 апреля 2020 года. Оформленные на таких бланках договоры ОСАГО будут действовать до конца указанного на них срока. Как сообщает союз, бланки полисов серии «РРР» «Гознак» начал отгружать с 26 декабря 2019 года, образец есть на сайте РСА наряду с «ККК» и «МММ». Образцы бланка «ННН» тоже будут размещены союзом после получения.Бланки новой серии «ННН», как и в случае с серией «ККК», будут иметь оборотную сторону для информации о дополнительных договорах страхования. Когда появится нормативный акт ЦБ, регламентирующий заключение договоров добровольного страхования на оборотной стороне полиса ОСАГО, то для этого можно будет использовать бланки серии «ННН». Новая серия «РРР» и старая серия «МММ» такую опцию не предусматривают.Как напомнил президент РСА Игорь Юргенс, идея заключения договоров добровольного страхования на оборотной стороне обязательной «автогражданки» развилась из поручения премьер-министра РФ Дмитрия Медведева. Во время годового отчета правительства в Госдуме 17 апреля прошлого года депутат ГД Вячеслав Лысаков высказал идею создания комбинированного полиса для автовладельцев, сочетающего в себе обязательную «автогражданку» и добровольное каско. Премьер Дмитрий Медведев счел идею интересной и предложил над ней поработать — прежде всего, выяснить, не возникнет ли здесь противоречия по закону.

Во время годового отчета правительства в Госдуме 17 апреля прошлого года депутат ГД Вячеслав Лысаков высказал идею создания комбинированного полиса для автовладельцев, сочетающего в себе обязательную «автогражданку» и добровольное каско. Премьер Дмитрий Медведев счел идею интересной и предложил над ней поработать — прежде всего, выяснить, не возникнет ли здесь противоречия по закону.

https://ria.ru/20191227/1562877867.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, российский союз автостраховщиков, игорь юргенс, вячеслав лысаков, дмитрий медведев, осаго, россия

Как и где получить полис ОМС нового образца?

В виду реализации программы по созданию единой информационной базы, с 2011 года выдается полис нового образца. Полисы старого образца остаются действующими до замены их на нового образца. Страховое свидетельство обязательного медицинского страхования нового образца (полис ОМС), на сегодняшний день, можно оформить на всей территории Российской Федерации.

Полис ОМС подтверждает право застрахованного лица на получение бесплатной медицинской помощи в рамках пакета услуг ОМС. В случае если вас не устраивает страховая компания, вы имеете право самостоятельно осуществить замену 1 раз в текущем году до 1 ноября или чаще в случае смены места жительства (меняется регион проживания). Стоит отметить, что при смене рабочего места нет необходимости менять полис, как это было с документами старого образца.

Где получить полис медицинского страхования нового образца, если вы не работаете?

Независимо работающий или неработающий вы гражданин, выбрать и подать заявление в любую страховую медицинскую компанию на территории проживания вы можете самостоятельно.

Как получить новый полис ОМС в Москве?

Процедура довольно простая – необходимо обратиться в любую страховую медицинскую организацию и подать заявление. На время изготовления постоянного свидетельства (в срок не более 45 рабочих дней), вам выдадут временный документ, предоставляющий право на получение медицинских услуг в полном объеме.

Как выглядит полис ОМС нового образца?

Данный документ может быть представлен в форме :

-

Традиционный бумажный полис ОМС нового образца формата А5, с данными, размещенными на двух сторонах. На лицевой части помимо информации о владельце и дате выдачи полиса, размещается уникальный штрих-код. Кроме того, на лицевой стороне указан номер, состоящий из 16 цифр. Стоит отметить, что ламинирование данного документа запрещено, на оборотной стороне документа необходимо ставить отметку в случае изменения страховой компании. Для того, чтобы продлить срок его службы не рекомендуется складывать или сгибать лист.

-

Электронный полис ОМС карточка – компактный и удобный вариант, не имеющий срока годности. Оформляется только гражданам РФ. На лицевой стороне указан уникальный номер документа, размещен чип и информация о страховщике. На обратной стороне прописано ФИО владельца, дата рождения, размещено его фото и подпись.

При оформлении детского полиса (до 14 лет) – фотография не предусмотрена, т. е. присутствие ребенка не требуется.

При оформлении детского полиса (до 14 лет) – фотография не предусмотрена, т. е. присутствие ребенка не требуется.

При оформлении детского полиса (до 14 лет) – фотография не предусмотрена, т. е. присутствие ребенка не требуется.

При оформлении детского полиса (до 14 лет) – фотография не предусмотрена, т. е. присутствие ребенка не требуется.

Поменять полис ОМС на полис нового образца можно, написав соответствующее заявление в страховой компании, выдавшей старый документ. Для получения документа необходимо предъявить гражданам РФ паспорт, СНИЛС , а на ребенка — свидетельство о рождении до 14 лет и паспорт законного представителя. Более подробно по пакету документов для различных категорий населения, кому положен полис ОМС, смотрите в разделе Как получить полис ОМС.

Проверить новый образец полиса ОМС можно через интернет-ресурсы, таким же образом можно узнать номер своего полиса по фамилии или паспортным данным в Территориальном или Федеральном фонде ОМС.

Вернуться к списку »

Дата изменения: 21.05.2019 11:41:44

Раздел новости Стерлитамака. Стерлитамакские новости — это обзор самых интересных событий, происходящих в городе Стерлитамаке. Новости Стерлитамака создаются не только администраторами портала, но и любым жителем, стремящимся к тому, чтобы все в Стерлитамаке были в курсе последних новостей города. Добавляя сообщение в раздел «новости Стерлитамак», каждый из нас вносит свою лепту в то, чтобы все мы были более информированы о событиях города Стерлитамака. Ведь именно новости г.Стерлитамак интересуют нас в жизни больше всего, ведь мы хотим быть в курсе всех событий, и мы не хотим пропустить важные и интереснейшие мероприятия. Самое популярное на STR.RU Интересное на STR.RU Витрина СтерлитамакаРазместиться на Витрине Стерлитамака | 06.12 Лэтсар КФ0,5; полиимидная плёнка и прочие ленты, плёнки закупаем по РФ 06.12 Фторопластовые втулки ф4, ф4К20 куплю по России неликвиды, невостребованные 06.12 Стержень фторопластовый ф4, ф4к20 куплю по России излишки, неликвиды 06.12 Куплю фторопласт ФУМ лента, ФУМ жгут, плёнка фторопластовая неликвиды по России 06.12 Фторопластовая труба ф4, лента ф4ПН куплю с хранения, невостребованную по РФ 06.12 Фторопластовый порошок куплю по всей России неликвиды, с хранения 06.12 Фторкаучук скф-26, 26 ОНМ, скф-32 куплю по всей России неликвиды, невостребованный 06.12 Закупаем различную химию, фторкаучук, кальций фтористый и прочие неликвиды по РФ 06.12 Куплю кабель апвпу2г, ввгнг-ls, пвпу2г, пввнг-ls, пвкп2г, асбл, сбшв, аабл и прочий по России 06.12 Куплю провод изолированный СИП-2, СИП-3, СИП-4, СИП-5 невостребованный, неликвиды по РФ |

РФ, СТР.РФ, СТЕРЛИТАМАК.РУ, СТР.РУ) :: Стерлитамак город

РФ, СТР.РФ, СТЕРЛИТАМАК.РУ, СТР.РУ) :: Стерлитамак город Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.

Добавь новость Стерлитамака сам и расскажи о ней всем гостям и жителям города Стерлитамака.и коронавирус | HealthCare.gov

Начало выделенного текстаВы можете подать заявку на медицинское страхование 2022 Marketplace прямо сейчас

Вы можете подать заявку в первый раз, продлить или изменить свой план на 2022 год с понедельника, 1 ноября, до среды, 15 декабря 2021 года, на покрытие, которое начинается 1 января 2022 года. Регистрация заканчивается 15 января 2022 года. Создайте учетную запись или авторизуйтесь сейчас.

Все еще нужна медицинская страховка на 2021 год? Посмотрите 2 способа зарегистрироваться или изменить.

Конец выделенного текста- Узнайте, что входит в планы Marketplace. Все планы Marketplace покрывают лечение уже существующих заболеваний и не могут прекратить действие покрытия из-за изменения состояния здоровья, включая диагностику или лечение COVID-19.

- Узнайте в своей страховой компании об их конкретных льготах и политике покрытия.

- Войдите в систему, чтобы обновить приложение Marketplace, если COVID-19 влияет на ваш доход или домохозяйство. Вы можете изменить свой план в определенных ситуациях.

Вакцины против COVID-19

Начало выделенного текстаВакцины для предотвращения COVID-19:

- Надежно и эффективно

- Бесплатно для всех, кто проживает в США, независимо от иммиграционного статуса или статуса медицинского страхования

- Более широко доступны — вакцину от COVID-19 может получить любой человек в возрасте 5 лет и старше

Все планы Marketplace покрывают:

- Ваши первоначальные вакцины против COVID-19 (две прививки для Pfizer & Moderna или одна доза Johnson & Johnson / Janssen)

- Дополнительная третья доза вакцины Pfizer или Moderna COVID-19 , если у вас ослаблен иммунитет (например, люди, перенесшие трансплантацию органов и подверженные риску инфекций и других заболеваний). Примечание: Не смешивайте вакцины. Если ваши первые две дозы были Pfizer, ваша третья доза также должна быть Pfizer. Если ваши первые две дозы были Moderna, ваша третья доза также должна быть Moderna.

- Бустерная вакцина против COVID-19

- Если вы получили вакцину Pfizer или Moderna от COVID-19: вы можете сделать ревакцинацию как минимум через 6 месяцев после введения второй дозы.

- Если вы получили вакцину Johnson & Johnson / Janssen от COVID-19: вы можете сделать ревакцинацию как минимум через 2 месяца после того, как вы сделали первую прививку.

- Узнайте больше о том, кому следует сделать бустер-инъекцию, на CDC.gov.

Если вы заплатили за вакцину против COVID-19

Когда вы получаете вакцину от COVID-19, ваш поставщик не может взимать с вас плату за посещение офиса или другую плату, если вакцина является единственной медицинской услугой, которую вы получаете. Если вы получаете другие медицинские услуги одновременно с вакциной от COVID-19, вы можете получить доплату или франшизу за эти услуги.

Если вы заплатили сбор или получили счет за вакцину COVID-19, проверьте этот список, чтобы узнать, должен ли ваш поставщик услуг взимать с вас плату:

- Проверьте квитанции и выписки, которые вы получаете от вашего поставщика услуг, на предмет ошибок.

- Позвоните в офис вашего поставщика медицинских услуг, чтобы узнать о любых сборах, которые вы считаете неправильными. Человек, с которым вы разговариваете, может помочь вам лучше понять, какие услуги вы получили, или понять, что он сделал ошибку при выставлении счета.

- Просмотрите ваше «Разъяснение льгот». Сообщайте обо всем подозрительном своему страховщику.

Если вы считаете, что ваш поставщик неправильно выставил вам счет за вакцину COVID-19, попросите его вернуть деньги. Если вы считаете, что ваш поставщик услуг взял с вас плату за посещение офиса или другую плату, но единственной услугой, которую вы получили, была вакцина от COVID-19, сообщите об этом в Управление генерального инспектора Департамента здравоохранения и социальных служб США по телефону 1-800. -HHS-TIPS или посещение TIPS.HHS.GOV.

Диагностическое тестирование на COVID-19

Все планы медицинского страхования Marketplace покрывают диагностические тесты на COVID-19, даже если у вас нет симптомов или вы не знаете, подвергались ли вы заражению COVID-19.Например, если вы хотите убедиться, что у вас отрицательный результат на COVID-19, прежде чем посетить члена семьи, вы ничего не платите за тестирование.

Если вам нужна медицинская помощь

Позвоните перед обращением к врачу. Многие обычные медицинские визиты откладываются либо проводятся через Интернет или по телефону. Вам могут быть доступны услуги телемедицины для оказания неэкстренной помощи и лечения, не связанного с COVID-19.

Если вам необходимо посетить лично, вас могут попросить сделать следующее, чтобы снизить риск заражения и защитить других:

- Подождите в машине до начала визита

- Доступ с ограниченным доступом

- Проверьтесь на COVID-19, проверив температуру

- Избегайте залов ожидания и зон

- Поддерживать социальное дистанцирование

- Носите маску для лица, которую вам выдадут, если у вас нет своего.

- Вымойте руки или воспользуйтесь дезинфицирующим средством для рук

Если вы заболели COVID-19 или думаете, что у вас он есть, посетите Центр контроля заболеваний.gov о мерах по предотвращению распространения. Если вам нужна неотложная помощь, вам следует обратиться в ближайшую больницу, которая может вам помочь.

Если вы потеряли работу или ваше рабочее время сократилось

Вы можете претендовать на особый период регистрации, если испытаете определенные изменения в жизни, например:

- Вы потеряли медицинскую страховку через своего работодателя за последние 60 дней

- Вы потеряли медицинскую страховку через работодателя члена семьи за последние 60 дней

- Вы ожидаете потерять страховое покрытие в течение следующих 60 дней (например, если вы потеряете медицинское страхование через одного из родителей или опекуна, потому что вы больше не являетесь иждивенцем).

Примечание: Если вы потеряли страховое покрытие или изменили свою жизнь более 60 дней назад, вы можете иметь право на Специальный период регистрации, если ранее вы соответствовали критериям для участия в Специальном периоде регистрации, но пропустили 60-дневный крайний срок для регистрации, потому что вы пострадали от чрезвычайной ситуации в стране, связанной с COVID-19. Добровольное прекращение покрытия не дает вам права на особый период регистрации, за исключением случаев, когда у вас также произошло уменьшение семейного дохода или изменение вашего предыдущего покрытия, которое дало вам право на сбережения по плану Marketplace.

- Если ваш работодатель сократил ваше рабочее время и вы зарегистрированы в плане Marketplace: Немедленно обновите заявку в течение 30 дней , чтобы сообщать о любых изменениях семейного дохода. Вы можете иметь право на сбережения больше, чем получаете сейчас. Узнайте, как сообщать об изменениях и оценивать свой доход.

- Если вы были уволены: В некоторых ситуациях, в зависимости от статуса вашего медицинского страхования от вашего работодателя, вы можете иметь право на особый период регистрации.Вы также можете иметь право на получение премиального налогового кредита для оплаты страхового покрытия Marketplace. Создайте учетную запись или войдите в систему, чтобы запустить приложение Marketplace, чтобы узнать, соответствуете ли вы требованиям.

- Нужна помощь в оценке вашего дохода? Используйте этот калькулятор дохода, чтобы сделать наиболее точную оценку.

Если вы имеете право на дополнительное покрытие COBRA:

- Если вы имеете право на продление страхового покрытия COBRA после того, как вы потеряли страховое покрытие по месту работы, вы все равно можете претендовать на специальный период регистрации из-за потери страхового покрытия.У вас есть 60 дней после потери страхового покрытия на основе работы, чтобы зарегистрироваться в страховом покрытии Marketplace. Вы также можете иметь право на получение премиальных налоговых льгот, если вы прекратите продление покрытия COBRA или не приняли его с самого начала.

- Если вы участвуете в дополнительном покрытии COBRA, вы можете иметь право на Особый период регистрации, если ваши расходы на дополнительное покрытие COBRA изменятся, потому что ваш бывший работодатель прекращает вносить взносы, и вы должны платить полную стоимость, или если вы получаете премиальную помощь для оплаты вашего Премии COBRA и ваша премиальная помощь заканчиваются.Узнайте больше о дополнительном покрытии COBRA и торговой площадке.

- Если вы соответствуете критериям COBRA, потому что у вас или члена вашей семьи было сокращение рабочего времени или вы вынужденно потеряли работу, вы могли иметь право на помощь в оплате страховых взносов COBRA. Если бы вы соответствовали требованиям, вы получили бы письменное уведомление от вашего бывшего работодателя или страховой компании и имели бы доступ к COBRA без необходимости платить страховые взносы.

Эта помощь закончилась 30 сентября года, поэтому вы можете зарегистрироваться в плане Marketplace со специальным периодом регистрации.Чтобы зарегистрироваться, вы можете сообщить о «потере страхового покрытия» 30 сентября в своем заявлении. Вы не можете иметь право на получение премиального налогового кредита, пока вы зарегистрированы в COBRA, поэтому, если вы хотите перейти на покрытие Marketplace, убедитесь, что ваше покрытие COBRA заканчивается в последний день перед началом действия покрытия Marketplace. Узнайте больше о премиальной помощи COBRA.

Если вы потеряли работу, но не лишились медицинской страховки, потому что ваша прежняя работа не предусматривала страховое покрытие: Обычно вы не имеете права на особый период регистрации.Сама по себе потеря работы (или изменение дохода) не дает вам права на специальный период регистрации для участия в покрытии Marketplace.

Даты начала действия покрытия с особым периодом регистрации в связи с потерей покрытия

- Если вы уже потеряли страховое покрытие, ваше покрытие Marketplace может начаться первого числа месяца после того, как вы подадите заявку и зарегистрируетесь.

- Если вы знаете, что потеряете страховое покрытие в течение следующих 60 дней, вы можете подать заявление в HealthCare.gov до того, как вы фактически потеряете страховое покрытие, чтобы убедиться в отсутствии пробелов в страховом покрытии. Например, если вы знаете, что потеряете страховое покрытие 30 августа, и подаете заявку и зарегистрируетесь в плане Marketplace 10 августа, ваше новое покрытие начнется 1 сентября.

Если вы не можете платить страховые взносы из-за трудностей из-за COVID-19

- Уточните в своей страховой компании о продлении срока выплаты страховых взносов или узнайте, не задержат ли они прекращение вашего покрытия, если вы не можете уплатить страховые взносы.

- Если ваш семейный доход изменился, немедленно обновите свое заявление. Вы можете претендовать на большую экономию, чем получаете сейчас.

- Если вы получаете финансовую помощь для оплаты премий Marketplace, у вас есть трехмесячный льготный период, чтобы наверстать уплату страховых взносов, чтобы избежать прекращения действия вашего покрытия за неуплату. В большинстве случаев, если вы не получаете финансовую помощь со своими страховыми взносами, у вас есть льготный период, определенный законодательством штата (часто один месяц).

Если ваша страховая компания временно снизила размер страховой премии в 2020 году

Из-за чрезвычайной ситуации, связанной с COVID-19, некоторые страховые компании (с предварительного одобрения Marketplace и их штата) могли снизить страховые взносы по плану медицинского страхования на месяц или более в 2020 году (так называемое «временное снижение страховых взносов»).Им было разрешено делать это при условии, что это был фиксированный процент от общей суммы страховых взносов (например, 15%) и предоставлялся всем участникам, независимо от типа плана или права на авансовую выплату налогового кредита страхового взноса (APTC).

- Если вы недавно зарегистрировались в плане Marketplace с налоговой скидкой на премию, любые временные скидки, которые могли быть предложены планами, не отображались бы на HealthCare.gov.

- Если вы уже были зарегистрированы в плане Marketplace с налоговым кредитом на премию, и ваша страховая компания дала вам временное снижение страхового взноса на определенные месяцы, Marketplace, возможно, также снизил вашу ежемесячную сумму APTC, чтобы она не превышала порцию вашего ежемесячного страхового взноса, который засчитывается для покрытия основных медицинских льгот.Вы увидите любые корректировки APTC в форме 1095-A, которую вы будете использовать для сверки ваших налогов за 2020 год, которые вы подадите в 2021 году (вы должны были получить форму 1095-A по почте. Если вы этого не сделали, получите помогите найти форму 1095-A.)

Если вы зарегистрированы в плане Marketplace и ваш доход изменился

Если вы зарегистрировались в плане Marketplace и ваш семейный доход изменился, немедленно обновите заявку. Если ваш доход снижается или вы получаете члена семьи:

- Вы можете иметь право на большую экономию, чем получаете сейчас.Это может снизить размер ежемесячных взносов.

- Вы можете иметь право на бесплатное или недорогостоящее страхование через Medicaid или Программу страхования здоровья детей (CHIP).

- Нужна помощь в оценке вашего нового дохода? Воспользуйтесь нашим калькулятором дохода, чтобы сделать наиболее точную оценку.

Если ваш ребенок больше не живет с вами после того, как колледж отправил его домой раньше срока или из-за изменения места жительства в колледже

Если вы планируете требовать от вашего ребенка уплаты налога, зависящего от вашей федеральной налоговой декларации, и в настоящее время у вас есть сбережения на Marketplace с вашим покрытием, вы можете оставить своего ребенка в своем заявлении на Marketplace.Прочтите документы о покрытии плана и внимательно изучите сеть поставщиков, чтобы знать, как план покрывает услуги, предоставляемые в том штате, где ваш ребенок ходит в школу.

- Когда ваш ребенок переезжает к месту своего проживания и учится в школе, он может иметь право на специальный период зачисления, позволяющий ему записаться вне годового периода открытого зачисления, если они:

- Вы по-прежнему участвуете в программе медицинского страхования учащихся, но покрытие и льготы не распространяются на ваш регион, или если ваш ребенок переехал домой, это означает, что он переехал в новый почтовый индекс или округ.

- Имели соответствующее медицинское страхование или проживали в другой стране или на территории США в течение как минимум одного из 60 дней до даты переезда. Примечание: Это требование не распространяется на членов признанного на федеральном уровне племени или акционеров корпораций коренных народов Аляски.

- Если вашему ребенку меньше 26 лет и вы уже зарегистрированы в Marketplace, вы можете добавить своего ребенка в свой план.

- Если у вас есть страховое покрытие Marketplace со сбережениями и не планирует требовать, чтобы ваш ребенок был налогоплательщиком, зависящим от вашей федеральной налоговой декларации, ваш ребенок должен создать свою собственную учетную запись Marketplace и подать отдельное заявление.

- Если вы планируете требовать от вашего ребенка уплаты налога, зависящего от вашей федеральной налоговой декларации, и в настоящее время у вас есть сбережения на Marketplace с вашим покрытием, вы можете обновить свое приложение Marketplace и добавить своего ребенка.

- Если у вас есть покрытие Marketplace без запроса экономии, вы можете разместить всех в одном приложении.

Примечание: Если вы измените план или добавите нового члена семьи, любые наличные расходы, которые вы уже заплатили по текущему плану Marketplace на 2021 год, вероятно, не будут учитываться в вашей новой франшизе, даже если вы останетесь с прежним страховая компания.Позвоните в свою страховую компанию, прежде чем менять план или добавлять нового члена семьи, чтобы узнать, нужно ли вам начинать все сначала, чтобы покрыть франшизу по новому плану.

Если вы получили или имеете право на получение пособия по безработице в 2021 году

Возможно, вы сможете записаться сейчас, даже если вы не пережили другого жизненного события. (Торговая площадка свяжется с вами вскоре после того, как вы подадите заявку, если вы имеете право на участие в этом Специальном периоде регистрации.)

Если у вас ограниченная программа Medicaid, которая покрывает только диагностическое тестирование COVID-19

В некоторых штатах Medicaid может покрыть тестирование на COVID-19, если у вас нет другого медицинского страхования и вы не имеете права на полное покрытие Medicaid или CHIP.Это ограниченное пособие Medicaid распространяется только на тестирование на COVID и не распространяется на какие-либо другие медицинские льготы и услуги. Это не считается правомочным медицинским страхованием.

- При ограниченном покрытии вы можете заполнить заявку на Marketplace, чтобы узнать, имеете ли вы право на комплексное страхование, включая тестирование COVID-19, через Medicaid, CHIP или Marketplace со сбережениями в зависимости от вашего дохода. Когда вы подаете заявку, не сообщает нам, что является участником программы Medicaid.

- Если вы участвуете в страховом покрытии Marketplace и имеете право на помощь в оплате этого покрытия, сообщите в агентство Medicaid вашего штата об этом новом покрытии.

- Примечание: Как и в случае с другим покрытием Medicaid, которое предоставляет ограниченные льготы, если ваше покрытие Medicaid тестирования COVID-19 закончится, вы не сможете зарегистрироваться в покрытии Marketplace до открытой регистрации на покрытие 2022 года, начиная с 1 ноября 2021 года, если у вас нет квалификационные соревнования. Узнайте больше о специальных периодах зачисления.

Узнайте больше о покрытии Medicaid и Marketplace.

Для получения последней информации о COVID-19

- CDC.gov / coronavirus имеет самую свежую информацию о здоровье и безопасности от CDC и для всеобъемлющего сообщества врачей и поставщиков медицинских услуг по COVID-19.

- USA.gov/coronavirus, чтобы узнать, что делает правительство США в ответ на COVID-19.

NJ MVC | Требования к страхованию

Все водители в Нью-Джерси должны предоставить доказательство страхования при управлении любым транспортным средством. Неспособность это может привести к крупным штрафам и приостановке.Страхование так же важно, как и титул. на вашем автомобиле или зарегистрировав его в MVC.

Все транспортные средства, зарегистрированные в Нью-Джерси, требуют обязательного страхования трех видов:

- Страхование ответственности оплачивает другим лицам ущерб, причиненный вами, если вы несете ответственность за несчастный случай. Не покрывает медицинские расходы.

- Защита от травм (PIP) оплачивает медицинские расходы, если вы или другие лица, подпадающие под действие вашего полиса, получили травмы в автомобильной аварии.Это покрытие, которое часто называют покрытием без ошибок, покрывает ваши медицинские расходы. были ли вы виноваты или нет.

- Страхование незастрахованных автомобилистов защищает вас, если вы попали в аварию с кем-то, у кого нет надлежащей страховки.

Свяжитесь со своей страховой компанией, чтобы узнать о различных вариантах страхового покрытия, или посетите веб-сайт Департамента банковского дела и страхования.

См. Список одобренных компаний, имеющих право писать автомобили. страхование ответственности в штате Нью-Джерси.

Необходимые документы

Ваша страховая компания должна выдать вам бумажную или электронную идентификационную карту страхования штата Нью-Джерси для каждого транспортного средства, подпадающего под действие вашего полиса. N.J.S.A. 39: 3-29. Согласно N.J.S.A. 39: 3-29.1 и N.J.A.C. 11: 3-6.1 — 6.5, страхование Нью-Джерси удостоверения личности должны соответствовать следующим требованиям:

- Размеры бумажной карты должны быть от трех дюймов на пять дюймов до пяти с половиной дюймов на восемь с половиной дюймов;

- Белый картон должен весить не менее 20 фунтов; и

- На лицевой стороне карты должно быть указано название страховой компании, имя и адрес застрахованного, номер полиса, дата вступления в силу, срок действия, описание транспортного средства (марка, модель и VIN), заголовок «Состояние страховой идентификационной карты штата Нью-Джерси », код страховой компании, а также название и адрес страховой компании, офиса или агентства, выдающего идентификационную карту.Обратное карты должен содержать адрес, установленный страховщиком для подачи уведомления о начале лечения лечащими поставщиками медицинских услуг.

В Нью-Джерси страховая идентификационная карточка может отображаться или предоставляться в бумажной или электронной форме. Для этих целей «электронная форма» означает отображение изображений на электронном устройстве, например сотовый телефон, планшет или компьютер.Характеристики бумажной страховой карты не изменились.

Карту необходимо хранить в автомобиле или иметь возможность изготовить ее в электронном формате:

- Перед осмотром.

- При попадании в аварию.

- При остановке за нарушение ПДД.

- Когда вас остановил во время выборочной проверки офицер полиции.

Непредставление карты или электронного бланка может повлечь за собой штраф.

Вождение незастрахованного транспортного средства может привести к штрафам, общественным работам, приостановлению действия лицензии и страховым надбавкам.

Страховое мошенничество

Страховое мошенничество определяется как предоставление ложной информации страховой компании при предъявлении претензии или подаче заявления на страхование, в результате чего:

- Заключение под стражу.

- Гражданские штрафы до 15 000 долларов США за каждое нарушение.

- Утрата водительских прав.

Как сообщить о мошенничестве

Чтобы помочь Прокуратуре страхового мошенничества (OIFP), сообщите о мошенничестве по электронной почте, через Интернет или по телефону (877) 55-МОШЕННИЧЕСТВО (553-7283). Мошенничество увеличивает стоимость страховки для всех водителей из Нью-Джерси — пожалуйста, не сомневайтесь, если вы что-то подозреваете.

Все советы строго анонимны и конфиденциальны.

единиц медицинского страхования для решения проблем психического здоровья по-прежнему отстают: выстрелы

Доказано, что лучшая помощь для пациентов, борющихся с зависимостью, расстройствами пищевого поведения или другими проблемами психического здоровья, иногда включает интенсивную терапию. Но многие пациенты по-прежнему не могут заставить свою медицинскую страховку оплатить необходимое психиатрическое лечение. Гэри Уотерс / Ikon Images / Getty Images скрыть подпись

переключить подпись Гэри Уотерс / Ikon Images / Getty ImagesДоказано, что лучшая помощь для пациентов, борющихся с зависимостью, расстройствами пищевого поведения или другими проблемами психического здоровья, иногда включает интенсивную терапию.Но многие пациенты по-прежнему не могут заставить свою медицинскую страховку оплатить необходимое психиатрическое лечение.

Гэри Уотерс / Ikon Images / Getty ImagesРасстройство пищевого поведения Аманды Бэкон ухудшалось. Она потеряла 60% веса и потребляла всего около 100 калорий в день.

Но этого было недостаточно, чтобы ее компания по управляемому медицинскому обслуживанию Medicaid могла оплатить программу стационарного лечения. В 2017 году ей сказали, что, если она не будет весить на 10 фунтов меньше — что означало бы ее рост 5 футов 7 и 90 фунтов — или не была помещена в психиатрическое отделение, она не имела права на страхование.

«Я помню, как подумал:« Я умру », — вспоминает житель Лас-Крусес, штат Нью-Мексико.

В конце концов, Бэкон, которой сейчас 35 лет, перешла на план, по которому платилось лечение, хотя, по ее словам, получение одобрения услуг все еще было трудным.

Многие пациенты, такие как Бэкон, изо всех сил пытаются получить страховое покрытие для лечения своего психического здоровья, даже несмотря на то, что два федеральных закона были разработаны для обеспечения паритета между страхованием психического и физического здоровья.Недавние исследования и судебное дело показывают, что серьезные расхождения сохраняются.

Закон о паритете психического здоровья и равноправии наркоманов от 2008 года требует, чтобы планы медицинского страхования для крупных групп, которые предусматривали пособия по психическим расстройствам, приравняли это покрытие к страхованию соматических заболеваний. Двумя годами позже Закон о доступном медицинском обслуживании потребовал, чтобы на страховых рынках продавались планы медицинского страхования для небольших групп и индивидуальные планы для покрытия услуг по охране психического здоровья, причем на уровне, сопоставимом с медицинскими услугами. (В 2016 году правила паритета также применялись к планам управляемого медицинского обслуживания Medicaid, которые охватывают большинство людей, участвующих в этой федеральной программе здравоохранения для жителей с низкими доходами.)

Законы были частично успешными. Страховщикам больше не разрешается составлять полисы, которые взимают более высокие доплаты или франшизы за психиатрическую помощь, а также они не могут устанавливать годовые или пожизненные верхние пределы того, сколько они будут платить за такое лечение. Но защитники интересов пациентов говорят, что страховые компании по-прежнему толкуют заявления о психическом здоровье более строго, чем заявления о физических заболеваниях.

«Страховые компании могут легко обойти требования о паритете психического здоровья, установив ограничительные стандарты медицинской необходимости», — говорит Мейрам Бендат, юрист, ведущий коллективный иск против дочерней компании UnitedHealthcare в области психического здоровья.

Федеральный суд в марте принял решение, которое находилось под пристальным вниманием, и встало на сторону Бендата и пациентов, которые утверждали, что страховщик намеренно отказывался от требований по психическому здоровью. Главный магистратский судья Джозеф Сперо из окружного суда США в Северном округе Калифорнии постановил, что United Behavioral Health разработала свои руководящие принципы лечения гораздо более узко, чем общие медицинские стандарты, охватывая лишь достаточный уход для стабилизации состояния пациентов, «игнорируя при этом эффективное лечение членов» основные условия.«

UnitedHealthcare работает над тем, чтобы наши продукты отвечали потребностям наших участников и соответствовали законам штата и федеральному закону», — говорит пресс-секретарь Трейси Лемпнер.

Тем не менее, несколько исследований обнаружили доказательства несоответствия в решениях страховщиков.

Растущий разрыв в охвате больниц

В феврале исследователи из Бюджетного управления Конгресса сообщили, что частные страховые компании платят на 13–14% меньше за психиатрическую помощь, чем Medicare.

Собственные данные страховой отрасли показывают растущий разрыв между охраной психического и физического ухода в больницах и учреждениях квалифицированного сестринского ухода. За пять лет, закончившихся в 2017 году, личные расходы на стационарную психиатрическую помощь росли почти в 13 раз быстрее, чем вся стационарная помощь, согласно данным по стационарам, опубликованным в феврале Институтом затрат на здравоохранение, исследовательской группой, финансируемой страховкой. компании Aetna, Humana, UnitedHealthcare и Kaiser Permanente. (Kaiser Health News не связан с Kaiser Permanente.)

И отчет актуарной фирмы Milliman за 2017 год показал, что посещение кабинета терапевта в пять раз чаще будет вне сети и, следовательно, дороже, чем посещение первичной медико-санитарной помощи.

В этой среде только половина из почти 8 миллионов детей, у которых была диагностирована депрессия, тревожность или синдром дефицита внимания и гиперактивности, получают лечение, согласно февральскому исследовательскому письму в медицинском журнале JAMA Pediatrics .По данным национального опроса, менее 1 из 5 человек с расстройствами, связанными с употреблением психоактивных веществ, получают лечение, и в целом почти 6 из 10 человек с психическими заболеваниями не получают лечения или лекарств, по данным Национального института психического здоровья.

Аманда Бэкон, которая все еще лечится от расстройства пищевого поведения, вспоминает, как боялась, что ей не помогут. В какой-то момент ее срочно доставили в отделение неотложной помощи, но после нескольких дней в больнице ее отправили домой, почти не выздоравливая.

Сегодня из-за ее инвалидности первичная медицинская страховка Бэкон осуществляется через Medicare, которая оплатила лечение, от которого отказались ее предыдущий поставщик Medicaid, Molina Healthcare. За последние два года она лечилась по четырем стационарным программам — дважды по программе Presbyterian Centennial Care, плану Medicaid, на который она перешла после Molina, и дважды по ее текущему плану Medicare. Бэкон также участвует в государственной программе Medicaid.

Молина говорит, что не может комментировать дело Бэкона. «Molina соблюдает законы о паритете психического здоровья», — говорит пресс-секретарь Даниэль Смит, и «применяет признанные в отрасли критерии медицинской необходимости в любых медицинских определениях, влияющих на психическое здоровье».

«Неправильные критерии»

Доктор Эрик Плакун, генеральный директор Центра Остен Риггс, психиатрической больницы и программы проживания в Массачусетсе, говорит, что часто страховщики «используют неправильные критерии» для определения того, что что-то делает с медицинской точки зрения. необходимо.Плакун говорит, что они платят достаточно только для стабилизации состояния пациента, но недостаточно для улучшения его основного заболевания. Он был одним из экспертов, дававших показания по делу перед судьей Сперо в Калифорнии.

Страховщики заявляют, что они осознают важность страхования психического здоровья и соблюдают закон.

Кэтрин Дональдсон, пресс-секретарь торговой группы America’s Health Insurance Plan, говорит, что отрасль поддерживает паритет, но также труднее доказать, что требуется лечение психического здоровья.

По сравнению с данными о медицинской и хирургической помощи, по ее словам, данные и стандарты оценки психиатрической помощи «значительно отстают». Она процитировала исследование больниц Миннесоты, проведенное в 2016 году, где почти пятая часть времени, проведенного пациентами в психиатрических отделениях, приходилась на то, что они стабилизировались и были готовы к выписке.

«Так же, как врачи используют научные данные для определения наиболее безопасных и эффективных методов лечения», страховщики делают то же самое для покрытия расходов на лечение «в соответствии с руководящими принципами, показывающими, когда и где оно эффективно для пациентов», — говорит Дональдсон.

Планы медицинского страхования обычно применяют несколько средств контроля, которые ограничивают их охват психиатрической помощью. И эти стратегии страховщиков законны — если только они не применяются более строго к охране психического здоровья, чем к медицинской помощи.

Например, они часто требуют, чтобы пациенты сначала попробовали более дешевые варианты, и эта стратегия называется «сначала провал». Пациентам, направленным их врачами в стационарную программу лечения опиоидной зависимости, например, их страховщики могут отказать в покрытии до тех пор, пока они не попытаются — и потерпят неудачу — улучшить менее дорогостоящую амбулаторную программу с неполным рабочим днем.

Еще одним методом является наем врачей, медсестер и фармацевтов для рассмотрения претензий.

Доктор Фредерик Вилларс, который рассматривает заявления о психическом здоровье Aetna, вспоминает, как спорил со страховщиками о разрешении лечения, когда он был практикующим психиатром. По его словам, его команда решает, что будет покрывать Aetna, на основе клинических стандартов. А поставщики услуг, недовольные решением о покрытии, «хорошо осведомлены об этих правилах».

«Это неприятный процесс, — говорит Виллар, — но это единственный инструмент, который существует в этой ситуации, чтобы попытаться держать расходы под контролем.»

Kaiser Health News — некоммерческая редакционно-независимая программа Фонда семьи Кайзер. Она не связана с Kaiser Permanente. Грейсон Дангор — журналист, проживающий в Бруклине.

Будущее здравоохранения США: заменить или пересмотреть Закон о доступном медицинском обслуживании?

Из различных механизмов повышения доходов ACA одним из самых обсуждаемых является «налог на кадиллак», который должен вступить в силу в 2018 году.Налог Cadillac состоит из 40-процентного налога на премии для планов, спонсируемых работодателем, сверх установленного лимита в долларах (10 200 долларов США для одного плана и 27 500 долларов США для семейного плана в 2018 году). Налог будет уплачиваться работодателями и работниками совместно с их соответствующих взносов.

Налог на Cadillac направлен на решение проблем с налоговыми преимуществами для страхования, спонсируемого работодателем (ESI), которое позволяет уплачивать взносы в неограниченном количестве долларов до налогообложения. Текущие налоговые льготы критиковались за поощрение чрезмерно всеобъемлющих льгот и поощрение чрезмерного потребления медицинских услуг.Налоговые льготы ежегодно обходятся федеральному правительству примерно в 323 миллиарда долларов. Тем не менее, налог на Cadillac также подвергался критике за слишком высокую стоимость планов, особенно для фирм с пожилыми и более больными работниками, и потому, что фиксированный 40-процентный акцизный налог не является прогрессивным, как федеральный подоходный налог.

Третий вариант, который может решить обе проблемы, — это ограничение налогового преимущества для ESI (известное как «ограничение исключения»). Согласно этому пределу, физические лица в планах работодателя могут исключать страховые взносы из своего налогооблагаемого дохода до ограничения в долларах.Премии, превышающие установленный предел, будут рассматриваться как налогооблагаемый доход и, следовательно, подлежат федеральному подоходному налогу и налогу штата. Те же ограничения будут применяться к работодателям. Как и налог Cadillac, ограничение исключения решает проблему неограниченного налогового преимущества ESI, но было бы более справедливым, поскольку влияние меньше для людей с более низкими доходами.

Мы сравнили влияние налога Cadillac и ограничения исключения, при котором индивидуальные взносы в страховые взносы выше 10 451 долларов и семейные взносы выше 28 178 долларов рассматриваются как доход.Для семей с любым уровнем дохода расходы на пособия по здоровью снижаются, но это снижение больше для налога Cadillac, чем для налогового потолка. Но когда изменения в пособиях по здоровью сочетаются с изменениями в оплате труда на дом, разница в прогрессивности между налогом Cadillac и налоговым потолком была небольшой.

Исследование также показало, что работодатели могут отреагировать либо на налог Cadillac, либо на ограничение исключения, уменьшив свои медицинские льготы для сотрудников. Чтобы избежать уплаты 40-процентного акцизного налога или суммы, превышающей предел исключения, работодатели могут уменьшить щедрость предлагаемых ими планов медицинского страхования.В свою очередь, они могут повысить заработную плату, оставив при этом компенсацию сотрудников практически неизменной. Поскольку заработная плата облагается подоходным налогом и налогом на заработную плату, эти изменения увеличат федеральные доходы.

Insurance 2030 — Влияние ИИ на будущее страхования

Добро пожаловать в будущее страхования, глазами Скотта, клиента в 2030 году. Его персональный цифровой помощник заказывает ему автомобиль с возможностью самостоятельного вождения для встречи через город.Запрыгнув в подъезжающую машину, Скотт решает, что хочет ехать сегодня, и переводит машину в «активный» режим. Личный помощник Скотта намечает потенциальный маршрут и делится им со своей страховщиком мобильности, который немедленно отреагирует на него альтернативным маршрутом, который имеет гораздо более низкую вероятность несчастных случаев и повреждений автомобиля, а также рассчитывает корректировку его ежемесячного страхового взноса. Помощник Скотта сообщает ему, что его взнос по страхованию мобильности увеличится на 4-8 процентов в зависимости от маршрута, который он выберет, а также количества и распределения других автомобилей на дороге.Он также предупреждает его о том, что его полис страхования жизни, стоимость которого теперь оценивается по принципу «плати по факту жизни», в этом квартале вырастет на 2 процента. Дополнительные суммы автоматически списываются с его банковского счета.

Когда Скотт въезжает на стоянку, на которой он собирался, его машина врезается в один из нескольких парковочных знаков. Как только автомобиль прекращает движение, его внутренняя диагностика определяет степень повреждения. Его личный помощник дает ему указание сделать три снимка области правого переднего бампера и два снимка окрестностей.К тому времени, когда Скотт возвращается на место водителя, экран на приборной панели информирует его о повреждении, подтверждает, что претензия одобрена, и сообщает, что на участок был отправлен дрон мобильного реагирования для проверки. Если автомобиль пригоден для вождения, его можно направить в ближайший сетевой гараж для ремонта после прибытия нового автомобиля.

Хотя этот сценарий может показаться за горизонтом, такие интегрированные пользовательские истории будут появляться по всем направлениям страхования с нарастающей частотой в течение следующего десятилетия.Фактически, все необходимые выше технологии уже существуют, и многие из них доступны потребителям. Благодаря новой волне методов глубокого обучения, таких как сверточные нейронные сети, Искусственный интеллект (ИИ) может оправдать свое обещание имитировать восприятие, рассуждения, обучение и решение проблем человеческого разума (Иллюстрация 1). В ходе этой эволюции страхование перейдет от своего нынешнего состояния «обнаружение и исправление» к «прогнозированию и предотвращению», трансформируя в процессе все аспекты отрасли.Темпы изменений также будут ускоряться, поскольку брокеры, потребители, финансовые посредники, страховщики и поставщики станут более искусными в использовании передовых технологий для повышения эффективности принятия решений и повышения производительности, снижения затрат и оптимизации обслуживания клиентов.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]По мере того как ИИ становится все более интегрированным в отрасль, операторы связи должны позиционировать себя, чтобы реагировать на меняющийся бизнес-ландшафт. Руководители страховых компаний должны понимать факторы, которые будут способствовать этому изменению, и то, как ИИ изменит требования, распределение, андеррайтинг и ценообразование. С этим пониманием они могут начать развивать навыки и таланты, осваивать новые технологии и создавать культуру и перспективы, необходимые для того, чтобы стать успешными игроками в страховой отрасли будущего.

Четыре тенденции, связанные с искусственным интеллектом, формирующие страхование

Технологии, лежащие в основе ИИ, уже используются в наших предприятиях, домах и автомобилях, а также у нас лично. Срыв из-за COVID-19 изменил сроки внедрения ИИ, значительно ускорив оцифровку для страховщиков. Практически в мгновение ока организациям пришлось приспособиться к работе с удаленными сотрудниками, расширить свои цифровые возможности для поддержки распространения и обновить свои онлайн-каналы. Хотя во время пандемии большинство организаций, вероятно, не вкладывали больших средств в ИИ, усиление внимания к цифровым технологиям и большая готовность принять изменения позволят им лучше использовать ИИ в своей деятельности.

Четыре основные технологические тенденции, тесно связанные с ИИ (а иногда и поддерживаемые им), изменят отрасль страхования в течение следующего десятилетия.

Взрыв данных с подключенных устройств

В промышленных условиях оборудование с датчиками было повсеместно в течение некоторого времени, но в ближайшие годы количество подключенных потребительских устройств значительно увеличится. Распространение существующих устройств (таких как автомобили, фитнес-трекеры, помощники по дому, смартфоны и умные часы) будет продолжать быстро расти, к ним будут присоединяться новые, растущие категории, такие как одежда, очки, бытовая техника, медицинские устройства и обувь.По оценкам экспертов, к 2025 году количество подключенных устройств составит до одного триллиона. В результате поток новых данных, создаваемых этими устройствами, позволит операторам связи глубже понять своих клиентов, что приведет к появлению новых категорий продуктов, более персонализированных цен и предоставления услуг в режиме реального времени.

По оценкам экспертов, к 2025 году количество подключенных устройств составит до одного триллиона.

Рост использования физической робототехники

В области робототехники за последнее время произошло много захватывающих достижений, и это нововведение будет и дальше изменять то, как люди взаимодействуют с окружающим миром.Аддитивное производство, также известное как трехмерная печать, радикально изменит производство и коммерческие страховые продукты будущего. К 2025 году здания с трехмерной печатью станут обычным явлением, и перевозчикам необходимо будет оценить, как это развитие меняет оценки рисков. Кроме того, программируемые автономные дроны; автономная сельхозтехника; и усовершенствованные хирургические роботы будут коммерчески жизнеспособными в следующем десятилетии. К 2030 году гораздо большая часть стандартных транспортных средств будет иметь автономные функции, такие как возможность самостоятельного вождения.Перевозчикам необходимо будет понять, как растущее присутствие робототехники в повседневной жизни и во всех отраслях изменит пулы рисков, изменит ожидания клиентов и предоставит новые продукты и каналы.

Экосистемы с открытыми исходными кодами и данными

По мере того, как данные становятся повсеместными, появятся протоколы с открытым исходным кодом, обеспечивающие совместное использование и использование данных в различных отраслях. Различные государственные и частные организации объединятся, чтобы создать экосистемы, чтобы обмениваться данными для различных вариантов использования в рамках общей нормативной базы и системы кибербезопасности.Например, данные с носимых устройств могут быть перенесены непосредственно в страховые компании, а данные о подключенном доме и автомобилях можно будет сделать доступными через Amazon, Apple, Google и различные производители потребительских устройств.

Успехи когнитивных технологий

Сверточные нейронные сети и другие технологии глубокого обучения, используемые в настоящее время в основном для обработки изображений, голоса и неструктурированного текста, будут развиваться и применяться в самых разных приложениях. Эти когнитивные технологии, которые во многом основаны на способности человеческого мозга учиться посредством декомпозиции и вывода, станут стандартным подходом для обработки невероятно больших и сложных потоков данных, которые будут генерироваться «активными» страховыми продуктами, привязанными к поведению человека и виды деятельности.С ростом коммерциализации этих типов технологий операторы связи получат доступ к моделям, которые постоянно учатся и адаптируются к окружающему миру, что позволяет создавать новые категории продуктов и методы взаимодействия, реагируя на изменения в основных рисках или поведении в режиме реального времени.

Состояние страхования в 2030 г.

AI и связанные с ним технологии окажут сейсмическое воздействие на все аспекты страховой отрасли, от распределения до андеррайтинга и ценообразования до требований.Передовые технологии и данные уже влияют на распределение и андеррайтинг, при этом цены, покупка и привязка полисов производятся практически в реальном времени. Углубленное изучение того, как может выглядеть страхование в 2030 году, указывает на кардинальные изменения в цепочке создания стоимости страхования.

Распределение

Страхование приобретается быстрее при меньшем участии страховщика и клиента. Достаточно информации известно об индивидуальном поведении, а алгоритмы ИИ создают профили риска, так что время цикла для завершения покупки автомобильного, коммерческого или жизненного полиса будет сокращено до минут или даже секунд.Автомобильные и домашние операторы в течение некоторого времени поддерживают мгновенные расценки, но будут продолжать совершенствовать свои возможности по немедленной выдаче политик более широкому кругу клиентов по мере распространения телематических устройств и домашних устройств Интернета вещей (IoT) и совершенствования алгоритмов ценообразования. Многие компании-перевозчики жизни экспериментируют с продуктами с упрощенным выпуском, но большинство из них предназначены только для самых здоровых соискателей и стоят дороже, чем сопоставимый продукт с полной гарантией. По мере того, как ИИ проникает в андеррайтинг, а операторы могут выявлять риски гораздо более детально и изощренно, мы увидим новую волну массовых продуктов мгновенного выпуска.

Смарт-контракты, поддерживаемые блокчейном, мгновенно авторизуют платежи с финансового счета клиента. Между тем, обработка контрактов и проверка платежей исключаются или упрощаются, что снижает затраты страховщиков на привлечение клиентов. Покупка коммерческой страховки также ускоряется, так как комбинация дронов, Интернета вещей и других доступных данных предоставляет достаточно информации для когнитивных моделей на основе ИИ, чтобы проактивно генерировать связываемую цитату.

Хотите узнать больше о нашей практике предоставления финансовых услуг?Распространяются высокодинамичные страховые продукты, основанные на использовании (UBI), которые адаптированы к поведению отдельных потребителей.Страхование переходит от модели «покупки и ежегодного продления» к непрерывному циклу, поскольку предлагаемые продукты постоянно адаптируются к поведенческим моделям человека. Кроме того, продукты существенно разбиты на элементы микропокрытия (например, страхование аккумулятора телефона, страхование задержки рейса, различное страхование стиральной и сушильной машины в доме), которые потребители могут настроить в соответствии со своими потребностями, с возможностью мгновенного сравнения цен из различных перевозчики для своих индивидуальных корзин страховых продуктов.Появляются новые продукты, которые отражают меняющийся характер условий жизни и путешествий. UBI становится нормой, поскольку физические активы распределяются между несколькими сторонами, с оплатой за милю или за поездку для каршеринга и страховки с оплатой по прибытии для служб совместного использования жилья, таких как Airbnb.

Роль страховых агентов резко изменилась к 2030 году. Количество агентов существенно сокращается, поскольку активные агенты уходят на пенсию, а оставшиеся агенты в значительной степени полагаются на технологии для повышения производительности.Роль агентов переходит к фасилитаторам процесса и инструкторам по продукту. Агент будущего может продавать практически все типы страхового покрытия и повышать ценность, помогая клиентам управлять своими портфелями страхового покрытия в зависимости от опыта, здоровья, жизни, мобильности, личного имущества и проживания. Агенты используют умных личных помощников для оптимизации своих задач, а также ботов с поддержкой искусственного интеллекта для поиска потенциальных сделок для клиентов. Эти инструменты помогают агентам поддерживать существенно большую клиентскую базу, делая взаимодействие с клиентами (сочетание личного, виртуального и цифрового) более коротким и значимым, учитывая, что каждое взаимодействие будет адаптировано к точным текущим и будущим потребностям каждого человека. клиент.

Андеррайтинг и ценообразование

В 2030 году андеррайтинг в том виде, в каком мы его знаем сегодня, перестанет существовать для большинства продуктов для личного пользования и малого бизнеса, включая страхование жизни и имущества, а также страхование от несчастных случаев. Процесс андеррайтинга сокращается до нескольких секунд, поскольку большая часть андеррайтинга автоматизирована и поддерживается комбинацией моделей машинного и глубокого обучения, построенных в стеке технологий. Эти модели основаны на внутренних данных, а также на широком наборе внешних данных, доступ к которым осуществляется через интерфейсы прикладного программирования и внешних поставщиков данных и аналитики.Информация, собранная с устройств, предоставленных основными перевозчиками, перестраховщиками, производителями и дистрибьюторами продуктов, агрегируется в различных репозиториях данных и потоках данных. Эти источники информации позволяют страховщикам принимать предварительные решения в отношении андеррайтинга и ценообразования, обеспечивая проактивный охват с привязкой котировки для пакета продуктов, адаптированного к профилю рисков покупателя и потребностям в покрытии.

Регулирующие органы рассматривают модели на основе машинного обучения с поддержкой ИИ, задача, которая требует прозрачного метода определения прослеживаемости оценки (аналогично используемым сегодня выводам рейтинговых факторов с коэффициентами на основе регрессии).Чтобы убедиться, что использование данных подходит для маркетинга и андеррайтинга, регулирующие органы оценивают комбинацию входных данных модели. Они также разрабатывают политики тестирования для поставщиков при определении ставок в онлайн-планах, чтобы гарантировать, что результаты алгоритма находятся в утвержденных пределах. Соображения государственной политики ограничивают доступ к определенным конфиденциальным и прогнозным данным (таким как информация о здоровье и генетическая информация), что снизит гибкость андеррайтинга и ценообразования и повысит риск антивыборки в некоторых сегментах.

Цена остается основным фактором при принятии решений потребителями, но операторы связи вводят новшества, чтобы уменьшить конкуренцию исключительно за счет цены.Сложные проприетарные платформы объединяют клиентов и страховщиков и предлагают клиентам дифференцированный опыт, функции и ценность. В некоторых сегментах ценовая конкуренция усиливается, и малая маржа является нормой, в то время как в других сегментах уникальные страховые предложения позволяют увеличить маржу и дифференцировать ее. В юрисдикциях, где приветствуются изменения, ценообразование происходит быстро. Ценообразование доступно в режиме реального времени на основе использования и динамической оценки риска с большим количеством данных, что дает потребителям возможность принимать решения о том, как их действия влияют на страховое покрытие, возможность страхования и ценообразование.

Претензий

Обработка претензий в 2030 году останется основной функцией перевозчиков, но более половины операций по претензиям было заменено автоматизацией. Усовершенствованные алгоритмы обрабатывают первичную маршрутизацию претензий, повышая эффективность и точность.

ДатчикиIoT и ряд технологий сбора данных, например дроны, в значительной степени заменяют традиционные ручные методы первого уведомления о потере. Услуги по сортировке и ремонту претензий часто запускаются автоматически в случае потери. В случае автомобильной аварии, например, страхователь снимает потоковое видео о повреждении, которое переводится в описание убытков и сметные суммы.Автомобили с автономными функциями, которые получают незначительные повреждения, направляются в ремонтные мастерские для обслуживания, в то время как другой автомобиль с автономными функциями отправляется тем временем. В домашних условиях устройства IoT будут все чаще использоваться для упреждающего мониторинга уровня воды, температуры и других ключевых факторов риска и будут заранее предупреждать как арендаторов, так и страховщиков о проблемах до того, как они возникнут.

Автоматизированные приложения для обслуживания клиентов обрабатывают большинство взаимодействий со страхователями посредством голоса и текста, непосредственно следуя самообучающимся сценариям, которые взаимодействуют с системами обработки претензий, мошенничества, медицинского обслуживания, политики и ремонта.Срок рассмотрения многих претензий измеряется минутами, а не днями или неделями. Управление претензиями людей сосредоточено на нескольких областях: сложные и необычные претензии, оспариваемые претензии, в которых человеческое взаимодействие и переговоры подкрепляются аналитикой и аналитикой на основе данных, претензии, связанные с системными проблемами и рисками, создаваемыми новыми технологиями (например, хакеры проникают в критически важный Интернет вещей. систем), а также случайные ручные проверки заявлений для обеспечения достаточного надзора за алгоритмическим принятием решений.

Претензионные организации уделяют больше внимания мониторингу, предотвращению и снижению рисков. Интернет вещей и новые источники данных используются для мониторинга рисков и инициирования вмешательств, когда факторы превышают пороговые значения, определенные ИИ. Взаимодействие клиентов со страховыми организациями направлено на предотвращение потенциальных убытков. Пользователи получают оповещения в режиме реального времени, которые могут быть связаны с автоматическим вмешательством для осмотра, обслуживания и ремонта. В случае крупномасштабных претензий в связи с катастрофами страховщики отслеживают дома и транспортные средства в режиме реального времени, используя интегрированный Интернет вещей, телематику и данные мобильных телефонов, при условии, что в этом районе не было перебоев в обслуживании мобильной связи и энергоснабжении.При отключении электроэнергии страховщики могут предварительно подавать иски, используя агрегаторы данных, которые объединяют данные со спутников, сетевых дронов, метеорологических служб и данных страхователей в режиме реального времени. Эта система предварительно протестирована крупнейшими перевозчиками при различных типах катастроф, поэтому высокоточные оценки потерь надежно регистрируются в реальной чрезвычайной ситуации. Подробные отчеты автоматически предоставляются перестраховщикам для ускорения движения перестраховочного капитала.

Как страховщики могут подготовиться к ускорению изменений

Быстрое развитие отрасли будет подпитываться широким внедрением и интеграцией автоматизации, глубокого обучения и внешних экосистем данных.Хотя никто не может точно предсказать, как будет выглядеть страхование в 2030 году, сейчас перевозчики могут предпринять несколько шагов, чтобы подготовиться к изменениям.

1. Узнайте больше о технологиях и тенденциях, связанных с искусственным интеллектом

Несмотря на то, что тектонические сдвиги в отрасли будут ориентированы на технологии, их решение не является прерогативой ИТ-команды. Вместо этого членам правления и командам по работе с клиентами следует вкладывать время и ресурсы, чтобы глубже понять эти технологии, связанные с ИИ. Частично эти усилия потребуют изучения сценариев, основанных на гипотезах, чтобы понять и выделить, где и когда может произойти сбой — и что это означает для определенных направлений бизнеса.Например, страховщики вряд ли получат много информации из ограниченных пилотных проектов Интернета вещей в отдельных сегментах бизнеса. Вместо этого они должны действовать с определенной целью и пониманием того, как их организация может участвовать в экосистеме IoT в масштабе. Пилотные и экспериментальные проекты (POC) должны разрабатываться для проверки не только того, как работает технология, но и того, насколько успешно оператор может работать в той или иной роли в экосистеме, основанной на данных или IoT.

Будущее страхования: стимулирование роста за счет построения нового бизнеса2.Разработать и приступить к реализации последовательного стратегического плана

Опираясь на результаты исследований искусственного интеллекта, операторы связи должны решить, как использовать технологии для поддержки своей бизнес-стратегии. Долгосрочный стратегический план высшего руководства потребует многолетней трансформации, которая коснется операций, талантов и технологий. Некоторые перевозчики уже начинают применять новаторские подходы, такие как создание собственных подразделений венчурного капитала, приобретение многообещающих страховых компаний и налаживание партнерских отношений с ведущими академическими учреждениями.Страховщики должны иметь представление о сферах, в которые они хотят вкладывать средства, чтобы соответствовать рынку или превзойти его, и какой стратегический подход — например, создание нового юридического лица или создание собственных стратегических возможностей — лучше всего подходит для их организации.

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility @ mckinsey.комЭтот план должен охватывать все четыре аспекта любой крупномасштабной аналитической инициативы — все, от данных до людей и культуры (Иллюстрация 2). В плане должна быть изложена дорожная карта пилотных проектов на базе искусственного интеллекта и контактных лиц, а также подробно описано, какие части организации потребуют инвестиций в развитие навыков или целенаправленное управление изменениями. Важнее всего то, что подробный график этапов и контрольных точек необходим, чтобы позволить организации на регулярной основе определять, как следует изменять план, чтобы учитывать любые сдвиги в развитии технологий искусственного интеллекта и значительные изменения или сбои в отрасли.

Помимо понимания и внедрения технологий искусственного интеллекта, операторам связи также необходимо разработать стратегические меры реагирования на грядущие изменения на макроуровне. Поскольку многие направления смещаются в сторону методологии «прогнозирования и предотвращения», операторам связи необходимо будет переосмыслить взаимодействие с клиентами и брендинг, дизайн продукта и основные доходы. Количество автомобильных аварий будет сокращено за счет использования транспортных средств с возможностью самостоятельного вождения, наводнения в домах будут предотвращены с помощью устройств Интернета вещей, здания будут перепечатаны после стихийного бедствия, а жизни будут спасены и продлены за счет улучшения здравоохранения.Точно так же автомобили по-прежнему будут ломаться, стихийные бедствия будут продолжать опустошать прибрежные районы, а людям потребуется эффективная медицинская помощь и поддержка, когда проезжает близкий человек. По мере укоренения этих изменений пулы прибыли изменятся, появятся новые типы и линейки продуктов, а способы взаимодействия потребителей со своими страховщиками существенно изменятся.

Все эти усилия могут привести к созданию согласованной аналитической и технологической стратегии, охватывающей все аспекты бизнеса, с особым вниманием как к созданию ценности, так и к дифференциации.

3. Создайте и выполните комплексную стратегию обработки данных

Данные быстро становятся одним из самых — если не самым — ценным активом для любой организации. Отрасль страхования ничем не отличается: то, как операторы выявляют, количественно определяют, размещают и управляют рисками, зависит от объема и качества данных, которые они получают в течение жизненного цикла полиса. Большинство технологий искусственного интеллекта будут работать лучше всего, когда они будут иметь большой объем данных из различных источников. Таким образом, операторы связи должны разработать хорошо структурированную и действенную стратегию в отношении как внутренних, так и внешних данных.Внутренние данные должны быть организованы таким образом, чтобы обеспечивать и поддерживать гибкую разработку новых аналитических идей и возможностей. При использовании внешних данных операторы связи должны сосредоточиться на обеспечении доступа к данным, которые обогащают и дополняют их внутренние наборы данных. Настоящая проблема будет заключаться в получении доступа экономичным способом. По мере того как экосистема внешних данных продолжает расширяться, она, вероятно, останется сильно фрагментированной, что затруднит определение высококачественных данных по разумной цене. В целом, стратегия обработки данных должна включать различные способы получения и безопасного доступа к внешним данным, а также способы объединения этих данных с внутренними источниками.Перевозчики должны быть готовы иметь многогранную стратегию закупок, которая может включать прямое приобретение активов данных и поставщиков, лицензирование источников данных, использование API данных и партнерство с брокерами данных.

4. Создавайте нужные таланты и технологическую инфраструктуру

В расширенных шахматах среднестатистические игроки с ИИ обычно добиваются большего успеха, чем опытные шахматисты с ИИ. Основная причина такого парадоксального результата зависит от того, принимает ли человек, взаимодействующий с ИИ, поддерживает ли он поддерживающую технологию, доверяет ей и понимает ли она ее.Чтобы гарантировать, что каждая часть организации рассматривает расширенную аналитику как обязательную возможность, операторы связи должны делать взвешенные, но устойчивые инвестиции в людей. Страховая организация будущего потребует талантов с правильным мышлением и навыками. Следующее поколение успешных передовых страховых работников будет пользоваться все более высоким спросом и должно обладать уникальным сочетанием технологических навыков, творческих способностей и готовности работать над чем-то, что не будет статическим процессом, а скорее сочетанием полуавтоматических и поддерживаемых машинами. задачи, которые постоянно развиваются.Создание ценности с помощью вариантов использования ИИ в будущем потребует от операторов интеграции навыков, технологий и идей со всей организации для предоставления уникального целостного опыта работы с клиентами. Для этого потребуется сознательный сдвиг в культуре для большинства операторов, которые будут полагаться на поддержку и руководство со стороны высшего руководства. Чтобы идти в ногу со временем, необходимо разработать агрессивную стратегию по привлечению, развитию и удержанию множества сотрудников с критически важными навыками. Эти роли будут включать инженеров по обработке данных, специалистов по данным, технологов, специалистов по облачным вычислениям и дизайнеров опыта.Чтобы сохранить знания, а также гарантировать, что у бизнеса есть новые навыки и возможности, необходимые для конкуренции, многие организации будут разрабатывать и внедрять программы переподготовки. В качестве последнего компонента развития новой рабочей силы организации будут определять внешние ресурсы и партнеров для расширения внутренних возможностей, которые помогут операторам связи обеспечить необходимую поддержку для развития и реализации бизнеса. ИТ-архитектура будущего также будет радикально отличаться от сегодняшней. Операторам следует начать целенаправленные инвестиции, чтобы обеспечить возможность перехода на стек технологий будущего, который может поддерживать двухскоростную ИТ-архитектуру.

Быстрое развитие технологий в ближайшее десятилетие приведет к революционным изменениям в страховой отрасли. Победителями в страховании на основе искусственного интеллекта станут перевозчики, которые используют новые технологии для создания инновационных продуктов, используют знания когнитивного обучения из новых источников данных, оптимизируют процессы и снижают затраты, а также превосходят ожидания клиентов в отношении индивидуализации и динамической адаптации. Наиболее важно то, что операторы, которые придерживаются образа мышления, направленного на создание возможностей с помощью революционных технологий, вместо того, чтобы рассматривать их как угрозу для своего текущего бизнеса, будут процветать в страховой отрасли в 2030 году.

Границы | Извлечение пробега из изображений одометра для автоматизации процессов автострахования

1. Введение

В конкурентной среде автострахования, ориентированной на клиентов, компании постоянно меняют способ взаимодействия с клиентами, чтобы повысить привлекательность и удержание клиентов. Лучшее обслуживание клиентов и более эффективное взаимодействие с клиентами приводят к удовлетворению, которое является одним из главных факторов, влияющих на лояльность клиентов. Оцифровка и автоматизация процессов позволяют поставщикам услуг своевременно открывать возможности для предложения эффективных и экономящих время взаимодействия для улучшения качества обслуживания клиентов.

Благодаря внедрению в современные автомобили более совершенных средств безопасности, увеличение стоимости претензий из-за замены современных устройств опережает снижение частоты претензий. Следовательно, на страховые компании оказывается давление, чтобы они создавали более эффективный способ урегулирования автострахований. Подача иска — это пример одного из немногих прямых взаимодействий между клиентами и страховщиком, и это происходит в то время, когда они находятся в состоянии стресса и, скорее всего, оценят упрощенный процесс.

Однако типичный опыт, предлагаемый сегодня большинством страховщиков при несчастном случае, включает в себя процесс управления подачей иска, который может быть медленным, дорогостоящим (для страховщика) и может включать нескольких страховых представителей. Та же идея применима, когда потенциальный новый клиент спрашивает о новом страховом полисе.

Запрашивая расценки на новую политику, потенциальные клиенты могут загрузить фотографии, которые можно использовать для быстрого получения информации об автомобиле со своего телефона, в веб-приложение, которое можно проанализировать за секунды.В результате получается быстрая и точная цитата. За счет уменьшения количества человеческих ошибок и ускорения процесса сбора информации мы можем сделать процессы, связанные с взаимодействием с клиентами, более плавными, тем самым упростив экосистему страховых требований для агента, клиента и страховщика.

Оптическое распознавание символов (OCR) — широко исследуемая проблема компьютерного зрения. Извлечение текста из отсканированных документов или изображений, сделанных при контролируемом освещении, значительно улучшилось с появлением архитектур глубокого обучения.Однако извлечение текста из изображений в дикой природе по-прежнему остается очень сложной задачей. OCR общего назначения не подходят для изображений из неконтролируемых источников. В этой статье мы описываем новое решение для извлечения показаний пробега из изображений одометра. В области страхования, особенно в отношении котировок автострахования и обработки претензий, есть три ключевых элемента информации; номерной знак, показания одометра и идентификационный номер автомобиля (VIN). Распознавание номерных знаков и распознавание VIN по изображениям — очень популярные проблемы, и для них существуют коммерческие решения.Важно отметить, что распознавание VIN — это значительно более простая задача, поскольку для современных автомобилей номера VIN стандартизированы. Насколько нам известно, для извлечения пробега одометра из изображений было выполнено мало или совсем не было работы, и нет надежных доступных коммерческих решений для этого варианта использования.

На рынке доступно несколько коммерческих OCR с открытым исходным кодом, таких как Tesseract [1], и встроенный набор инструментов OCR в Matlab [2] и многие другие. Эти системы оптического распознавания символов предназначены для считывания символов с высококачественных изображений, сделанных сканерами или камерой в условиях хорошего освещения.Они используют методы предварительной обработки изображений и сегментации символов, которые очень специфичны для изображений документов. Они обучены распознавать напечатанные символы, которые отличаются от символов на дисплее одометра, поскольку изображения одометра содержат огромные различия в цвете, интенсивности, шрифте и текстуре. По всем этим причинам эти системы OCR плохо работают с изображениями одометра. Google Cloud Vision API [3] — еще один интересный коммерческий вариант, который лучше справляется с извлечением текста из изображений в естественных условиях, но его производительность на изображениях одометра далеко не соответствует нашим ожиданиям по точности и не соответствует нашим требованиям к производительности.

Мы разделяем задачу извлечения пробега на две части; идентификация дисплея одометра и извлечение символов внутри дисплея. Мы использовали существующие архитектуры обнаружения объектов для решения каждой части и, наконец, разработали алгоритм постобработки для извлечения количества пробега. Мы протестировали две разные архитектуры обнаружения объектов: Single Shot Detector (SSD) [4] и Faster RCNN [5]. Наша система отличается от OCR с открытым исходным кодом, таких как tesseract и других коммерческих OCR, как архитектурой системы, так и набором данных, используемым для обучения.Мы использовали помеченные вручную изображения одометра для обучения распознаванию символов, что делает нашу модель более адаптированной к символам одометра, чем любые другие OCR. Мы также разработали алгоритм постобработки, чтобы отличать показания пробега от других символов на дисплее одометра, таких как показания счетчика пройденного пути, температура и т. Д.