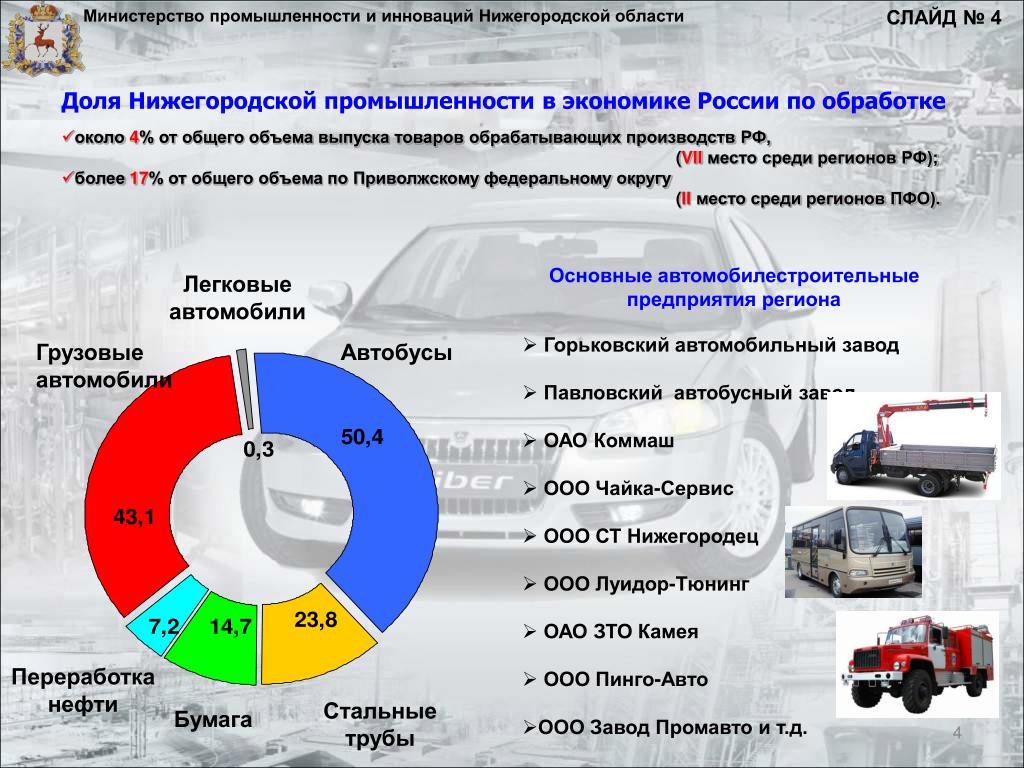

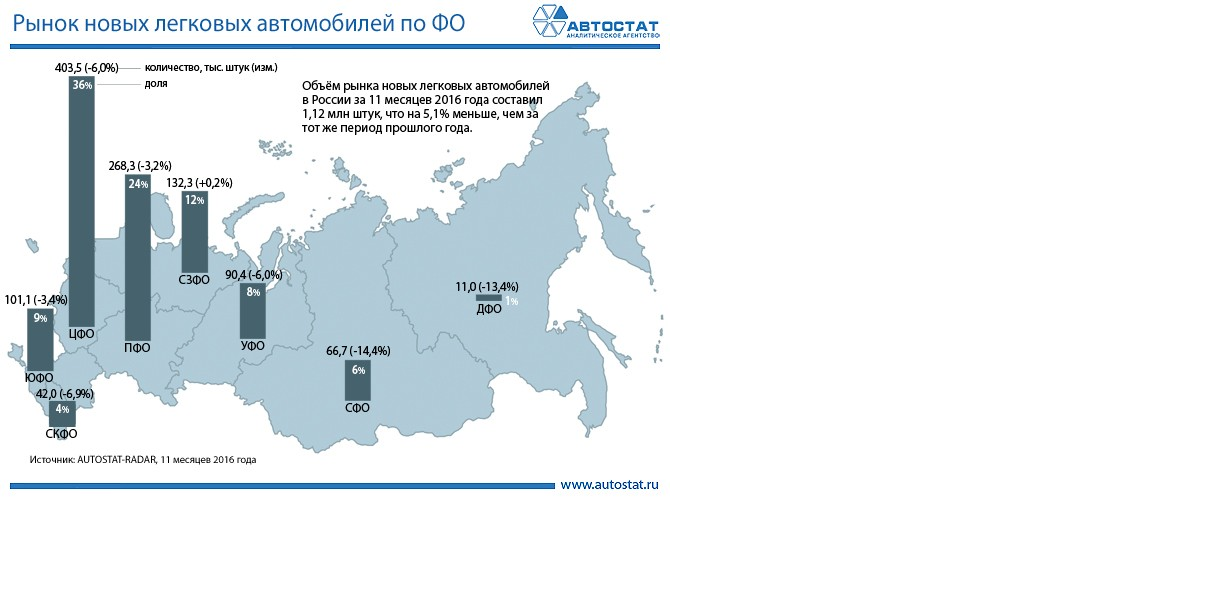

История Отечественного Автопрома…

Страницы: 1 2 3 следующая >

Первый российский автомобиль с ДВС был построен и публично продемонстрирован в 1896 году Яковлевым и Фрезе на Нижегородской выставке. Их автомобиль представлял собой чуть модернизированную карету с двигателем. К сожалению, он не вызвал интереса у официальных кругов империи.

Рост автомобильного транспорта неразрывно связан с развитием автомобильной промышленности. До 1917 года в России автомобильной промышленности толком не было. Некоторых успехов в её развитии добились лишь Русско Балтийский вагонный завод (РБВЗ) в Риге и завод Пузырёва в Петербурге. РБВЗ сначала собирал легковые автомобили «Руссо-балт» из импортных деталей, а затем перешёл на выпуск автомобилей из запчастей собственного производства.

Руссо-балт

Однако первые серьёзные усилия по созданию национального автомобилестроения царское правительство предприняло уже в разгар Первой мировой войны, когда в 1916 были выделены казённые средства для строительства автомобильных заводов: АМО в Москве, завод В.

Первый полностью советский автомобиль АМО-Ф-15 был произведен заводом АМО в 1924 году. Собственно, с этого и началась эпоха советского автопрома, несмотря на то, что «Ф15» никак не может считаться легковым автомобилем.

АМО Ф15

В 1931-1933 предприятие АМО (Автомобильное Московское общество) было реконструировано и, переименованное в ЗиС (Завод Имени Сталина), выпускало грузовики по лицензии американской фирмы Autocar, а в Нижнем Новгороде (позже Горький) в 1930-1932 было построено предприятие НАЗ (позже ГАЗ), выпускавшее легковые и грузовые автомобили по лицензии фирмы Ford Motor. Договор о возведении завода в Нижнем Новгороде (с 1932 г. — Горький) подписали с Генри Фордом 31 мая 1929 года заместитель председателя ВСНХ В. Межлаук и директор советской экспортно-импортной фирмы «Амторг» А. Брон. Договор предусматривал строительство предприятия мощностью до 100 тысяч автомобилей в год и передачу СССР лицензии на грузовой и легковой «Форд». Оба предприятия, построенные в ходе индустриализации, стали основой национального автомобилестроения и вместе с менее крупными предприятиями обеспечили к 1938 году выход СССР на первое место в Европе и второе в мире по выпуску грузовиков. До Великой Отечественной войны автомобильная промышленность СССР произвела свыше 1 млн. автомобилей, значительная часть которых поступила в Красную Армию. В 1930-е ГАЗ был единственным отечественным предприятием, выпускающим легковые автомобили в

Договор о возведении завода в Нижнем Новгороде (с 1932 г. — Горький) подписали с Генри Фордом 31 мая 1929 года заместитель председателя ВСНХ В. Межлаук и директор советской экспортно-импортной фирмы «Амторг» А. Брон. Договор предусматривал строительство предприятия мощностью до 100 тысяч автомобилей в год и передачу СССР лицензии на грузовой и легковой «Форд». Оба предприятия, построенные в ходе индустриализации, стали основой национального автомобилестроения и вместе с менее крупными предприятиями обеспечили к 1938 году выход СССР на первое место в Европе и второе в мире по выпуску грузовиков. До Великой Отечественной войны автомобильная промышленность СССР произвела свыше 1 млн. автомобилей, значительная часть которых поступила в Красную Армию. В 1930-е ГАЗ был единственным отечественным предприятием, выпускающим легковые автомобили в

Во время Великой Отечественной войны автозавод ЗиС был эвакуирован в тыл, где на базе его оборудования были созданы новые автомобилестроительные предприятия УльЗиС и УралЗиС (ныне УАЗ и АЗ Урал). В годы войны получила распространение сборка автомобилей из машино-комплектов, поставлявшихся по ленд-лизу.

В годы войны получила распространение сборка автомобилей из машино-комплектов, поставлявшихся по ленд-лизу.

При создании эпохальной для отечественного и заметной в истории мирового автомобилестроения «Победы» ГАЗ-М 20, проектирование которой начали во время войны, наши конструкторы использовали как американский, так и европейский опыт. При разработке автомобиля «Победа» планировалось, что название машины будет «Родина». Узнав об этом, Сталин иронически спросил: «Ну и почём у нас будет Родина?». Поэтому название изменили на «Победа». При этом автомобиль получился оригинальным и передовым. «Победу» ГАЗ-М 20, в создании которой активное участие принимал главный конструктор завода А. А. Липгарт, отличал оригинальный обтекаемый несущий кузов без выступающих крыльев. Машина появилась уже в 1946 году, когда ведущие мировые компании, в том числе и американские, возобновляли производство довоенных моделей. Впоследствии «Победа» заслужила хорошую репутацию, как надежный, крепкий, долговечный автомобиль.

ГАЗ М20 «Победа»

В связи с ростом производства на ГАЗе и острой необходимостью выпуска полноприводных легковых автомобилей (в первую очередь для армии) руководство советского автопрома решило перевести производство ГАЗ-69 в Ульяновск, тем более что к началу 1950-х у УАЗа уже установились довольно прочные связи с ГАЗом. Директором УАЗ с 1948 года был бывший руководитель ГАЗ И. К. Лоскутов.

В конце 1954 года вышла первая наладочная партия ГАЗ-69. а в следующем году развернули серийное производство. Машины в первую очередь шли в армию и сельское хозяйство. Частным владельцам вседорожники фактически не продавали. В 1959 году УАЗы экспортировали уже в 22 страны. Часть машин для экспорта оснащали двигателем увеличенного объема и мощности — аналогом мотора, устанавливаемого на первые «Волги» ГАЗ-М 21.

ГАЗ 69

В 1950-70-х развитие советского автомобилестроения продолжалось экстенсивными методами, причем до начала 70-х основной приоритет отдавался грузовым автомобилям, в частности, армейским многоосным тягачам и полноприводным грузовикам двойного назначения.

Еще в 1954 году на УАЗе был создан отдел главного конструктора (ОГК), который годом позже возглавил П. И. Музюкин. Под его руководством началось проектирование новых моделей. Основные усилия направили на семейство грузовых автомобилей и микроавтобус, однако параллельно начали работы над перспективным легковым вседорожником. Прототип УАЗ-460 внешне напоминал британский «Ленд-Ровер» (Land Rover). Первый прототип имел независимую подвеску всех колес. Кроме того, на заводе разработали экспериментальный мотор V4. Однако оригинальные проекты не получили развития. Конструкторов, постепенно накапливающих опыт (некоторые квалифицированные специалисты пришли с других предприятий), сдерживало существующее оборудование, отсутствие средств на экспериментальные работы и, главное, специфические требования основных заказчиков — военных, которые и контролировали весь процесс проектирования автомобиля, начиная со стадии технического задания.

В 1956-м году на ГАЗе начали производство «Волги» ГАЗ-21. Ведущим конструктором проекта был В. С. Соловьев — с 1965-го главный конструктор легковых автомобилей ГАЗ, позднее — главный конструктор ВАЗа. Для своего времени и вплоть до середины 1960-х автомобиль, в сравнении с зарубежными одноклассниками, был вполне современным. «Волги» имели прекрасную репутацию в СССР, конечно, во многом из-за того, что из доступных рядовым покупателям машин были самыми престижными. Однако даже после появления ГАЗ-24 ГАЗ-21 пользовался хорошей репутацией. Эту модель довольно широко экспортировали, причем не только в социалистические страны. Относительно небольшое количество машин (позднее и ГАЗ-24), в том числе с дизелями, еще с конца 1950-х продавала бельгийская фирма «Скалдия-Волга».

У автомобиля ГАЗ-21 существовало множество модификаций. В 1965 году была даже выпущена модель ГАЗ-21П — экспортный вариант с правым рулём. И в том же году сделали ГАЗ-21ПЕ — такую же модель с правым рулём плюс автоматической коробкой передач.

ГАЗ 21

Во второй половине 1950-х в прессе и в кругах специалистов постоянно и настойчиво обсуждали вопрос создания микролитражного недорогого, доступного автомобиля, который в том числе мог бы стать массовой машиной для инвалидов. В СССР, помимо примитивных мотоколясок Серпуховского завода, для них автомобилей не делали. Экспериментальные работы по созданию компактных автомобилей разных конструкций во второй половине 1950-х активно вели в НАМИ.

Решение о строительстве нового завода компактных (по терминологии того времени — микролитражных) автомобилей было принято, как и всегда в СССР, на самом высоком партийно-правительственном уровне. Площадкой для предприятия выбрали относительно неплохо оснащенный завод комбайнов «Коммунар» на Украине, в Запорожье; моторный завод (МеМЗ) расположили неподалеку — в Мелитополе.

Конструкцию кузова фактически копировали с ФИАТ-600. Существовали два варианта мотора воздушного охлаждения — оппозитный, в основе которого лежал агрегат «Фольксвагена-Жук» (Volkswagen Kafer), и V4 — двигатель, концептуально близкий агрегату V8 чехословацкой «Татры» (Tatra). По воспоминаниям участников создания автомобиля, главной причиной выбора второй конструкция было то, что копирование немецкого образца могло, при экспорте машины, послужить поводом к международному скандалу. Еще в период доводки машины, как и было принято в те годы, публике продемонстрировали прототипы, а в немецкой прессе появились заметки, где советскую машину называли «Фолькс Фиатович».

Первый образец автомобиля в Запорожье собрали 18 июня 1959 г. Серийное производство ЗАЗ-965 «Запорожец» начали в 1960 г. Автомобиль стал самым доступным в СССР и для многих первым собственным. Именно поэтому многие и вспоминают ЗАЗ-965 «Горбатый Запорожец» с особенной теплотой.

ЗАЗ 965 «Горбатый Запорожец»

Страницы: 1 2 3 следующая >

О Тольятти

Тольятти (до 1964 года Ста́врополь) — крупный промышленный и экономический центр, играющий исключительную роль в экономике как региона, так и страны. Тольятти и Самара образуют уникальную агломерацию, 3-ю по величине после Москвы и Санкт-Петербурга.

Тольятти – это мощный центр машиностроения, химической промышленности и энергетики. Тольятти — это крупнейшее предприятие по производству легковых автомобилей ПАО «АВТОВАЗ», совместное предприятие GM-АВТОВАЗ, крупнейшая в Европе Жигулевская ГЭС, крупнейший в мире производитель аммиака «ТольяттиАзот». Также в городе расположены заводы цементного машиностроения, трансформаторный, противопожарного оборудования, завод защитных покрытий и пластмасс.

Стоит отметить, что в Тольятти создан Тольяттинский промышленный парк. Целью создания ОАО «Тольяттинский промышленно-технологический парк» является диверсификация производственного комплекса, укрепление инновационно-промышленного потенциала Самарской области, создание новых рабочих мест, стимулирование регионального развития. Создание ОАО «ТПТП» призвано обеспечить территориальную концентрацию финансовых, материальных и интеллектуальных ресурсов для ускорения роста автомобилестроения, нефтехимических производств, транспортного комплекса, формирование новых конкурентных видов деятельности. Тольяттинский промышленный парк

Целью создания ОАО «Тольяттинский промышленно-технологический парк» является диверсификация производственного комплекса, укрепление инновационно-промышленного потенциала Самарской области, создание новых рабочих мест, стимулирование регионального развития. Создание ОАО «ТПТП» призвано обеспечить территориальную концентрацию финансовых, материальных и интеллектуальных ресурсов для ускорения роста автомобилестроения, нефтехимических производств, транспортного комплекса, формирование новых конкурентных видов деятельности. Тольяттинский промышленный паркТольятти имеет уникальное географическое положение. Промышленный город соприкасается своими границами с великой рекой Волгой, с Жигулевским заповедником и Национальным парком «Самарская Лука». Живописные окрестности города привлекают туристов со всех уголков планеты.

Тольятти — город фестивалей. Ежегодно в городе и его окрестностях проводится до десятка различных фестивалей самых разнообразных направлений:

- фестиваль «Барабаны мира»

- фестиваль «Планета кино»

- фестиваль джаза им.

О. Лундстрема

О. Лундстрема - фестиваль электронной музыки и экстремального спорта «ГЭС»

- Грушинский фестиваль авторской песни

- Захаровский слет

- рок-фестивали «Движение», «Русское поле», «Рок над Волгой»

- фестиваль классической музыки «Классика над Волгой»

О. Лундстрема

О. ЛундстремаПочему Санкт-Петербург называют «российским Детройтом»?

Почему Санкт-Петербург называют «российским Детройтом»?

Вы думали, Санкт-Петербург – это только «культурная» столица? Современный город на Неве может похвастать развитой тяжелой индустрией и транспортным машиностроением. Ежегодно с конвейеров, расположенных в Питере и окрестностях, сходят тысячи новеньких Ниссан, Тойота, Хендай, Шевроле, Опель, Киа, Форд…

Ежегодно с конвейеров, расположенных в Питере и окрестностях, сходят тысячи новеньких Ниссан, Тойота, Хендай, Шевроле, Опель, Киа, Форд…

Вот почему регион все чаще величают «российский Детройт». Около 25% всех легковых машин в России производят здесь.

В Петербурге и Ленинградской области работают автозаводы крупнейших мировых производителей: Toyota, General Motors, Nissan, Hyundai. Есть крупное предприятие Scania, выпускающее автобусы. Действует завод автокомпонентов Magna. В 7 км от Питера, во Всеволжске, «кипит» производство Ford.

В настоящее время возводится новая индустриальная площадка Ё-Авто (проект «Ё-Мобиль»). Планируется строительство автозавода Fiat.

На автозаводах региона сегодня выпускаются автомобили многих популярных в России марок: Hyundai Solaris, Toyota Camry, Chevrolet Cruze, Kia Rio, Ford Mondeo и Focus, Opel Astra, Nissan Murano, Teana и X-Trail.

Завод Тойота в п. Шушары

Шушары

Машины Toyota Camry для россиян собирают на заводе под Петербургом. Производство было открыто еще в 2007 году, и с той поры на свет появилось несколько десятков тысяч японских «красавиц».

Предприятие способно выпускать до 20 тыс. автомобилей Камри в год. Здесь задействовано более 750 работников, а также специализированное оборудование (робототехника). Все создано для того, чтобы авто, выходящие из цехов под Питером, ничем не отличались от своих «побратимов», собираемых за границей.

С 2010 г. завод Тойота в Шушарах снабжает новенькими Camry не только российский, но и белорусский авторынок. С 2012-го модели с бензиновыми 2,5- и 3,5-литровыми двигателями и 6-ступенчатыми «автоматами» поставляются в Казахстан.

С 2011 года на автозаводе производятся Toyota Camry нового поколения. В 2016 г. планируется запуск серийного производства в России модели Toyota RAV4.

Завод Ниссан СПб

В Санкт-Петербурге сходят с конвейера популярные в нашей стране Nissan Teana, Murano и X-Trail.

Эти машины выпускаются на автозаводе начиная с 2009 года. Именно в этом году произошло торжественное открытие питерского предприятия компании Ниссан.

Уже в 2011 г. на автозаводе изготовили 43 тыс. автомобилей японской марки – чуть меньше трети от общего числа проданных в тот год в России Nissan.

В настоящее время одной из ключевых моделей для российского рынка является Ниссан Тиана. Эта машина признана лидером в классе с точки зрения стоимости. Сборка Teana на автозаводе Петербурга продолжается по сей день.

Завод GM (п. Шушары)

В Питере собираются автомобили Шевроле и Опель. Все в том же поселке Шушары (в промзоне) разбиты производственные мощности компании General Motors.

Предприятие было открыто в 2008 г., с расчетом на сборку более 70 тысяч машин в год. Причем, за несколько последующих лет уровень локализации производства в Санкт-Петербурге был доведен примерно до 30%. То есть треть всех комплектующих для автомобилей изготавливается в России.

То есть треть всех комплектующих для автомобилей изготавливается в России.

Ранее GM собирала машины на базе питерского завода «Арсенал», оттуда в Шушары была переброшена сборка легкового Chevrolet Captiva и внедорожника Opel Antara.

С 2008 г. Дженерал Моторс производит в Петербурге Opel Astra, который завоевал широкое признание в России, в том числе за счет доступной цены. С конца 2009-го на заводе осуществляется сборка модели Шевроле Круз на всемирной платформе Global Compact.

Автозавод Хендай в Каменке

В промзоне Каменка выпускаются Хендай Солярис и Киа Рио. Завод-производитель начал работу в 2010 году, его мощность – 200 тыс. легковых автомобилей в год (100 Hyundai + 100 Kia).

Модель Solaris была специально разработана для российского рынка, за счет чего и приобрела к настоящему времени колоссальную популярность в стране. На той же платформе, что и Солярис, построен Киа Рио.

Примечательно, что вместе с автозаводом в Питере запустили завод по изготовлению комплектующих Hyundai Mobis, и еще 7 предприятий – традиционных поставщиков комплектующих для Хендай. Это позволило наладить в Петербурге полноценный производственный цикл, включая сварку кузовов и штамповку кузовных деталей. Производство автоматизировано на 50-80%.

Кузовные детали Hyundai производит самостоятельно. В компании считают, что наличие собственного цеха штамповки обеспечивает стабильно высокое качество панелей кузова и удешевляет себестоимость.

Завод Форд во Всеволжске

А в 7 км от Питера, в городе Всеволжск, компания Ford собирает любимые россиянами Mondeo и Focus. Здесь, в Ленинградской области, осуществляется сварка кузовов, покраска и финишная сборка автомобилей.

Автозавод Форд стал одним из первых в России, где собираются машины иностранной марки. Предприятие производит порядка 125 тысяч авто в год, в том числе примерно 100 тысяч «фокусов». В настоящее время с конвейеров сходят Ford Focus третьего поколения.

В настоящее время с конвейеров сходят Ford Focus третьего поколения.

Фиат в СПб?

В Ленинградской области сложился большой автомобильный кластер, привлекательный для других иностранных компаний – производителей современных авто. Большой интерес к региону проявляют итальянцы.

Компания Fiat не отказывается от планов возведения под Питером собственного автозавода, ориентированного на российский рынок. Пока идут поиски инвесторов для строительства завода Фиат. Предполагается, что в Северной столице наладят производство Fiat Ducato, а также, возможно, моделей Freemont, Panda, Bravo.

Нет сомнений в том, что Санкт-Петербург будет и дальше развиваться как крупный центр транспортного машиностроения России.

Автомобильная промышленность Казахстана: развитие и перспективы

НУР-СУЛТАН. КАЗИНФОРМ — Сегодня казахстанская автомобильная промышленность включена в число 12 приоритетных направлений индустриального развития несырьевого сектора и является объектом последовательной государственной поддержки. По итогам 2019 года доля автомобильной промышленности в машиностроении РК составила 26%, произведено свыше 50 тыс. единиц техники, экспортировано порядка 2,7 тыс. автомобилей. Как развивается казахстанский автопром и каковы его перспективы? PrimeMinister.kz проанализировал развитие отрасли в республике, передает МИА «Казинформ».

По итогам 2019 года доля автомобильной промышленности в машиностроении РК составила 26%, произведено свыше 50 тыс. единиц техники, экспортировано порядка 2,7 тыс. автомобилей. Как развивается казахстанский автопром и каковы его перспективы? PrimeMinister.kz проанализировал развитие отрасли в республике, передает МИА «Казинформ».

С чего все начиналось

История отечественного автопрома ведет отсчет с 2003 года, когда был выпущен первый автомобиль «НИВА». Тогда объемы производства насчитывали всего несколько тысяч единиц (пик в 2010 г. – четыре тыс. единиц). Линейка выпускаемой продукции была представлена лишь автомобилями марки ВАЗ. Основную часть авторынка страны занимал импорт.

Ключевой этап развития с конкретными обязательствами предприятий стартовал с началом подписания первых соглашений о промышленной сборке моторных транспортных средств в 2010 году. Но, как показал опыт, принятые соглашения по развитию отрасли были малоэффективны, доля реализуемых отечественных автомобилей составляла лишь 26% в 2016 году. Требовались новые методы стимулирования.

Требовались новые методы стимулирования.

В этой связи Правительство приняло меры по стимулированию отрасли, такие как преференции по НДС, введение утилизационного сбора, разработка программы льготного кредитования и лизинга, меры поддержки экспорта продукции. Была запущена программа промкооперации.

К развитию отрасли был привлечен крупный транснациональный инвестор в лице СМС–JAC Motors — стратегического партнера ТОО «СарыаркаАвтоПром». Все это стало возможным благодаря новым подходам по развитию отрасли, внедрению стимулирующих программ.

Что касается производства коммерческой техники, то в страну начали привлекаться глобальные игроки. Первым крупным производителем, пришедшим в Казахстан в 2005 году, стал КамАЗ. Затем открыли свои производства такие марки, как Daewoo, Hyundai, IVECO, ANKAI и многие другие.

Как результат, за короткий срок была создана целая отрасль с десятками тысяч рабочих мест с учетом смежных отраслей, регулярно пополняющая бюджет за счет налоговых отчислений. Выросло количество автопроизводителей, начала расти здоровая конкуренция.

Выросло количество автопроизводителей, начала расти здоровая конкуренция.

На сегодняшний день в Казахстане ведется производство всех категорий автотранспортных средств. В стране собираются 167 моделей автомобилей, в том числе 39 легковых моделей, 22 мировых брендов.

Автомобилестроение — драйвер машиностроительной отрасли Казахстана

На сегодня машиностроение является одной из динамично развивающихся отраслей обрабатывающей промышленности.

За годы реализации Госпрограммы индустриально-инновационного развития (с 2010 года) в стране введено свыше 130 новых машиностроительных производств на сумму порядка 400 млрд тенге. Создано свыше 14 тыс. рабочих мест.

Эти предприятия уже освоили выпуск широкого спектра продукции (от комплектующих и запчастей до сборки высокоточной техники) и обеспечивают потребности базовых секторов экономики, таких как нефтегазовый, металлургический и агропромышленный.

В Государственной программе индустриально-инновационного развития РК на 2015-2019 годы автопром отмечен в числе приоритетных отраслей. В Госпрограмме было обозначено, что мировые тренды будут способствовать развитию автомобильной промышленности Казахстана, которая потянет за собой развитие таких смежных отраслей, как металлургия, производство резиновых изделий, производство стекла, текстильная промышленность, производство электрического оборудования и приборов, НИОКР и т.д.

В Госпрограмме было обозначено, что мировые тренды будут способствовать развитию автомобильной промышленности Казахстана, которая потянет за собой развитие таких смежных отраслей, как металлургия, производство резиновых изделий, производство стекла, текстильная промышленность, производство электрического оборудования и приборов, НИОКР и т.д.

За две пятилетки автомобилестроение стало одним из драйверов машиностроительной отрасли Казахстана. Состоялся переход от крупноузловой сборки (DKD) к мелкоузловой сборке (CKD). К примеру, внедрены технологические операции по сварке и окраске кузовов.

На данный момент 60% реализуемых в стране автомобилей произведены в Казахстане.

Средний уровень локализации автопрома составляет 33%, максимальный по отдельным моделям более 50%.

С 2010 года удалось нарастить объемы производства в 12,5 раз (с четырех тыс. единиц в 2010 году до 50,4 тыс. единиц — в 2019 году). Доля автопрома в общем объеме машиностроения достигла 26% против 4% в 2010 году. Доля автопрома в промышленности составила 1,9%.

Доля автопрома в промышленности составила 1,9%.

В 2019 году в автомобильной промышленности было произведено 50 447 единиц транспортных средств на общую сумму 359,5 млрд тенге, ИФО составил 162,5%. В том числе было произведено 44 077 легковых автомобилей, рост производства составил 46,8%.

Доля казахстанских автомобилей в продажах выросла до 59% (в 2018 г. – 49%), 4 из 5 наиболее продаваемых автомобильных брендов в РК — отечественного производства.

По данным Ассоциации казахстанского автобизнеса, в 2019 году было произведено 16 332 автомобиля Hyundai (+75,7%), 14 623 ед. Lada (+9,8%) и 5 366 автомобилей Ravon (+912%). В пятерку также вошли Kia (3683 единицы) и JAC (2 775 единиц).

На крупнейшего автопроизводителя «СарыаркаАвтоПром» приходится половина от всех произведенных автотранспортных средств в РК. В текущем году Костанайский завод в два раза увеличил производство до 25 802 единиц легковых, грузовых автомобилей и автобусов на общую сумму 186 609 млн тенге.

Казахстанский автопром — на экспортных рынках

С учетом небольших объемов внутреннего казахстанского рынка долгосрочное планирование отечественных машиностроителей должно предусматривать наращивание экспортных объемов.

Государственными органами проводится соответствующая работа. Так, в рамках механизма стимулирования производства в Республике Казахстан экологически чистых автомобилей предусмотрено экспортное финансирование предприятий автопрома.

Наряду с маркетинговым продвижением оказываются меры по возмещению части затрат на транспортировку готовой продукции внутри страны и сертификацию продукции на экспортных рынках. Это позволило облегчить доступ нашим предприятиям на внешние рынки.

В свою очередь, отечественные предприятия должны увеличивать количество технологических операций, проводимых на предприятиях, использовать местные комплектующие и материалы, а также выходить на крупносерийное производство. Более того, в Казахстане планируется развитие автокомпонентной базы.

В результате проделанной работы экспорт по сравнению с 2018 годом увеличился в 10 раз. По итогам 2019 года было экспортировано 2 629 автомобилей. Экспортируются автомобили преимущественно в Российскую Федерацию и Узбекистан. Основная часть зарубежных продаж в 2019 году пришлась на JAC (1471), Hyundai (716) и Ravon (442). Эти марки заказывают дистрибьюторы марок в соседних странах.

Тенденции в автомобильной промышленности

В последние годы автопроизводители ведут поиски стратегических партнеров с целью получения доступа к новым рынкам, расширения своей сбытовой сети, получения новых технологий. Основными направлениями развития автомобильной отрасли в последнее время стали существенное снижение потребления горючего за счет использования новых видов топлива, применение новых конструкционных материалов, повышение комфортности; диверсификация модельных рядов как по качественным и ценовым признакам, так и по целевому назначению.

Особенностью автомобильной отрасли в последнее время стала нарастающая диверсификация модельных рядов.

Казахстанское автомобилестроение не отстает от общемирового тренда, связанного с развитием экологически чистого транспорта. В 2014 году произведена первая партия электромобилей, а также 15 электроавтобусов отечественного производства уже поставили на маршруты.

Меры по развитию автомобильной промышленности

Правительство РК приняло меры по стимулированию отрасли, такие как преференции по НДС, разработка программы льготного кредитования и лизинга, меры поддержки экспорта продукции.

В июне 2019 года была утверждена Дорожная карта по развитию машиностроения на 2019-2024 годы, которая охватывает все подотрасли машиностроения и содержит комплекс мероприятий по мерам поддержки. Это налоговые преференции, финансовая и сырьевая поддержка, обеспечение квалифицированными кадрами и многое другое.

Для развития кооперационных связей третьего апреля 2019 года между Казахстаном и Российской Федерацией была принята Программа совместных действий. Она предусматривает кооперацию в следующих проектах.

Она предусматривает кооперацию в следующих проектах.

В рамках программы промкооперации ПАО «КАМАЗ», ПАО «АВТОВАЗ» и ООО «Хендэ Мотор Мануфактуринг Рус» начата проработка реализации совместных проектов по строительству заводов по производству редукторов главных передач ведущих мостов грузовых автомобилей, литейного завода и научно-исследовательского инжинирингового центра.

Начато строительство в г. Алматы нового завода ТОО «Hyundai Trans Kazakhstan» по производству легковых автомобилей марки «Hyundai» мощностью 30 тыс. единиц в год на первом этапе, 45 тыс. единиц в год на втором этапе.

СМС – JAC Motors планирует на площадке ТОО «СарыаркаАвтоПром» помимо увеличения объемов производства и расширения линейки производимых автомобилей, наладить производство автокомпонентов.

В рамках сотрудничества с китайскими партнерами планируется запуск заводов по производству шин и двигателей, которые придадут мощный импульс развитию автокомпонентной базы в РК.

Кроме того, министрами здравоохранения и инфраструктурного развития РК утверждена Дорожная карта по обновлению санитарного транспорта в Республике Казахстан, которая позволит обновить санитарный транспорт за счет механизма лизингового финансирования.

Согласно Дорожной карте условия лизингового финансирования для управлений здравоохранения областных акиматов, городов республиканского значения: срок лизинга до 5 лет, ставка вознаграждения не более 7% для отечественных товаропроизводителей, авансовый платеж не предусмотрен, льготный период до 12 месяцев. В 2019 году было выделено 10 млрд тенге на 800 единиц машин скорой помощи и 18 передвижных медицинских комплексов в 2019-2020 годах.

Поддержка производителей автомобилей

Автопроизводителям наравне с другими предприятиями обрабатывающей промышленности предоставляются налоговые и таможенные льготы в рамках специальных инвестиционных контрактов.

Данные меры наряду с программами льготного кредитования стимулируют развитие казахстанского экологически чистого производства автотранспортных средств.

Касательно производства экологически чистых транспортных средств в Республике Казахстан, с 2018 года автопроизводители полностью перешли на пятый экологический класс, в том числе при изготовлении коммерческой техники, освоено производство электромобилей.

При производстве экологически чистых транспортных средств (соответствующих экологическому классу Евро-4 и выше; с электродвигателями) и выполнения требований по поэтапному повышению локализации в рамках соглашений о промышленной сборке, производители вправе претендовать на получение стимулирования в виде возмещения затрат по производственным процессам.

Средний уровень локализации автопрома составляет 33%, максимальный по отдельным моделям более 50%. Увеличение доли местного содержания и объемов производства вместе со стимулирующими мерами развития направлено на снижение стоимости выпускаемых транспортных средств.

Помимо общих мер поддержки обрабатывающей промышленности хорошо зарекомендовали себя программы льготного автокредитования и льготного лизинга, в рамках которых за 4 года работы АО «БРК-Лизинг» выделено 50 млрд тенге (42 млрд тенге на автокредит, 8 млрд тенге – лизинг).

С октября 2019 года через АО «БРК-Лизинг» запущена программа льготного автокредитования Национального банка с выделением 100 млрд тенге в течение 5 лет (ежегодно по 20 млрд тенге).

Программа пользуется огромным спросом среди населения, на сегодняшний день ведется вторичное освоение средств.

Обновление автобусного парка страны

За 12 месяцев 2019 года объем выпуска автобусов вырос в два с половиной раза (1 076 единиц).

В качестве дополнительного стимулирования с 2018 года действует программа по реализации автобусов казахстанского производства в лизинг. Из республиканского бюджета АО «БРК-Лизинг» выделено 33,5 млрд тенге, на сегодняшний день уже профинансирована поставка 1 550 единиц автобусов.

По данным АО «БРК-Лизинг», по состоянию на январь 2020 года в рамках комплексного плана по обновлению критически изношенного парка автобусов в Республике Казахстан — 904 автобуса Yutong, 330 автобусов Ankai, 181 автобус Daewoo, 75 автобусов Golden Dragon и 60 автобусов DongFeng находятся в производстве и часть из них уже были поставлены.

Перспективы развития автомобильной промышленности Казахстана

В завершение необходимо отметить, что перспективы для развития автомобильной отрасли действительно высоки. Ведь развитие отечественного автомобилестроения отвечает интересам и соответствует приоритетам государства, обозначенным в программных документах среднесрочного и долгосрочного планирования.

Ведь развитие отечественного автомобилестроения отвечает интересам и соответствует приоритетам государства, обозначенным в программных документах среднесрочного и долгосрочного планирования.

В текущем году в Казахстане будет начато производство свыше 10 новых моделей автомобилей. В краткосрочный период общий объем продукции автопрома планируется довести до 100 тыс. автомобилей, из них 10-15 тыс. — экспортировать в Россию, Кыргызстан, Узбекистан, Таджикистан, Беларусь, Азербайджан и другие страны.

В г. Алматы будет открыт завод «Hyundai» мощностью 45 тыс. единиц в год. Завод открыт на территории Индустриальной зоны. Объем инвестиций в строительство нового завода составил 25 млрд тенге. Проектная мощность — 30 000 единиц в год. Вторая очередь и производство первого автомобиля, выпущенного с технологическими операциями по сварке и окраске кузова, планируется в сентябре 2020 года. Предприятие позволит создать до 700 новых рабочих мест на производстве. Построение дилерской сети в регионах Казахстана положительно повлияет на развитие МСБ.

Построение дилерской сети в регионах Казахстана положительно повлияет на развитие МСБ.

В конце января этого года в присутствии Премьер-Министра РК А. Мамина подписаны соглашение о сотрудничестве между АО «Узавтосаноат» и АО «Экспортная страховая компания «KazakhExport», а также договор о поставке машинокомплектов автомобилей между ТОО «СарыаркаАвтоПром» и АО «UzAuto Motors».

В перспективе в автомобильной промышленности планируется:

— продолжить работу по увеличению доли местного содержания, путем перехода на новые соглашения о промышленной сборке транспортных средств с начала 2021 года;

— развивать производственную кооперацию с партнерами казахстанских автопроизводителей, в том числе по производству автокомпонентов;

— продолжить освоение производств электромобилей.

Ford прекратит производство легковых автомобилей в России | Новости

К концу этого года Ford прекратит производство на всех трех сборочных заводах в России вместе с Sollers. Автомобили Ford производятся в Елабуге и Набережных Челнах в Татарстане, а также во Всеволожске под Санкт-Петербургом.

Автомобили Ford производятся в Елабуге и Набережных Челнах в Татарстане, а также во Всеволожске под Санкт-Петербургом.

Этот шаг Ford подтверждает сделанные ранее в этом году заявления о том, что он будет «направлен на решение проблем неэффективных рынков», поскольку он направлен на повышение прибыльности и конкурентоспособности.

Внутренние и экспортные продажи EcoSport, Explorer, Fiesta, Focus, Kuga и Mondeo прекратятся. Тем не менее, Ford Transit будет по-прежнему производиться по контракту на заводе в Елабуге для продажи на внутреннем рынке, а поставщики Ford будут продолжать производить компоненты для экспорта за границу с перспективой увеличения производства.

По оценкам Ford в 2018 году, он экспортировал 100 различных типов компонентов из России на свои заводы в Европе, что составляет 120 000 единиц в год. Теперь автопроизводитель планирует утроить это количество к 2021 году и разрешит 20 российским поставщикам комплектующих экспортировать свою продукцию на заводы Ford за пределами России.

Конкуренция за то, чтобы восполнить спад.

Продажи Ford в России снизились в первой половине этого года, и его заводы в течение некоторого времени были значительно ниже мощности, до 15% в прошлом году. В первом полугодии 2019 года Ford реализовал в России около 21000 готовых автомобилей, что на 18% меньше, чем в первом полугодии прошлого года.

В июне действительно наблюдался всплеск спроса, когда продажи достигли 6150 автомобилей, что на 43% больше, чем в июне 2018 года, по данным Российской ассоциации европейского бизнеса.В частности, продажи Ford Kuga подскочили на 68% до 1800 единиц, что является максимальным показателем за месяц с 2014 года. Однако российское консалтинговое агентство Autostat заявило, что этого следовало ожидать, поскольку клиенты поспешили покупать автомобили до того, как автопроизводитель закрыл свой бизнес по производству легковых автомобилей. в стране полностью.

Ожидается, что доля Ford в общих продажах в России быстро перейдет к Hyundai-Kia, Volkswagen и Renault. Hyundai-Kia вынашивает планы по расширению производственных мощностей в России, и Volkswagen является вторым наиболее вероятным кандидатом на покупку этих активов, сказал Владимир Беспалов, старший аналитик российского аналитического центра ВТБ Капитал.Стоимость заводов может быть ограничена 3-4 миллиардами рублей (50-65 миллионов долларов), сообщило российское консалтинговое агентство AKRA.

Hyundai-Kia вынашивает планы по расширению производственных мощностей в России, и Volkswagen является вторым наиболее вероятным кандидатом на покупку этих активов, сказал Владимир Беспалов, старший аналитик российского аналитического центра ВТБ Капитал.Стоимость заводов может быть ограничена 3-4 миллиардами рублей (50-65 миллионов долларов), сообщило российское консалтинговое агентство AKRA.

Renault уже владеет контрольным пакетом акций российского автомобильного гиганта АвтоВАЗ.

Проблема в том, что, как показывает опыт Ford, производственные мощности в России в настоящее время намного превышают фактический объем производства.

Ford уйдет с рынка легковых автомобилей России

МОСКВА — Российское совместное предприятие Ford Motor, Ford Sollers, закроет два сборочных завода и завод по производству двигателей, уйдя с рынка легковых автомобилей в стране, чтобы сосредоточиться на легких коммерческих автомобилях.

Этот шаг является частью реструктуризации, в результате которой Sollers получит контроль над предприятием, которым в настоящее время руководит Ford, говорится в заявлении компании.

будет прекращено к концу июня 2019 года с закрытием двух автосборочных заводов — в Набережных Челнах и Санкт-Петербурге — и завода по производству двигателей в Елабуге, сообщил Ford.

Завод в Санкт-Петербурге производит модели Focus и Mondeo, а в Набережных Челнах — малолитражки Fiesta и кроссоверы Ecosport.

Сборочный завод Ford в Елабуге, который производит легкие коммерческие автомобили Transit, останется открытым. По данным исследовательской компании Autostat, Transit остается самой продаваемой иностранной моделью фургона в России.

Ford сказал, что закрытие приведет к «значительной» потере рабочих мест, не вдаваясь в подробности. В заявлении Ford заявила, что ожидает предъявить обвинения на сумму до 500 миллионов долларов.

Закрытие предприятий является частью более широкой реструктуризации европейского бизнеса Ford в попытке упростить операции в регионе, который в течение многих лет был препятствием для прибыли. Компания закрывает завод по производству трансмиссий во Франции и сокращает персонал в Германии и Великобритании.

Компания закрывает завод по производству трансмиссий во Франции и сокращает персонал в Германии и Великобритании.

Ford стал первым международным автопроизводителем, запустившим сборку автомобилей в России, открыв завод в Санкт-Петербурге в 2002 году. В 2011 году он создал совместное предприятие с Sollers, в котором Ford и Sollers владеют 50% акций, но Ford контролировал производство. бизнес с момента скупки привилегированных акций.

Решение Ford сократить свое присутствие на местном рынке отражает плачевное состояние продаж автомобилей на рынке, который в начале десятилетия казался самым крупным, чтобы стать крупнейшим в Европе.Продажи автомобилей упали примерно вдвое по сравнению с пиковым уровнем 2012 года из-за экономической слабости и резкого падения курса рубля.

Ford продал в России 53 234 автомобиля в прошлом году по сравнению со 130 809 автомобилями в 2012 году, согласно данным лоббистской группы Ассоциации европейского бизнеса. Ожидается, что в этом году продажи новых автомобилей в России вырастут на 3,6%, что является замедлением по сравнению с прошлым годом, сообщает группа.

«В последние годы российский рынок легковых автомобилей находится под значительным давлением, восстановление идет медленнее, чем ожидалось, и происходит переход в сегменты более дешевых легковых автомобилей», — сказал Форд.

Решение Ford является последним признаком того, что иностранные компании и инвесторы недовольны Россией, где экономический спад и западные санкции омрачили перспективы того, что многие автопроизводители долгое время считали ключевым растущим рынком.

Иностранные инвестиции в Россию резко упали после того, как президент Владимир Путин приказал аннексировать Крым в 2014 году, что вызвало первую из нескольких волн санкций США и Европы. Вскоре после этого Ford списал все свои инвестиции в размере 329 миллионов долларов в совместное предприятие с Sollers.Год спустя General Motors свернула свои операции в России.

«Когда-то Ford производил самую популярную иномарку в России», — сказал Андрей Топтун, главный аналитик Автостат, который оценивает, что заводы компании загружены примерно на 25 процентов. «Их рыночная доля так и не восстановилась после решения о резком повышении цен в 2015 году».

«Их рыночная доля так и не восстановилась после решения о резком повышении цен в 2015 году».

Не все автопроизводители списали со счетов Россию. Французская группа PSA планирует возобновить выпуск автомобилей Opel в этом году после приобретения бренда у GM, собирающего две модели на своем заводе в Калуге к юго-западу от Москвы.Китайская компания Great Wall Motor планирует в этом году открыть завод в Липецке.

Bloomberg участвовал в этом отчете

Данные о производстве, продажах и парке

ДУБЛИН, 31 октября 2019 г. / PRNewswire / — В предложение ResearchAndMarkets.com на сайте ResearchAndMarkets.com добавлен отчет «Автомобильный рынок России».

Это семнадцатое издание ежегодного справочника «Автомобильный рынок России», охватывающего результаты 2018 года. Он содержит статистику и аналитику по производству, продажам и автопарку в нашей стране.

В 2018 году рынок коммерческих автомобилей (легкие коммерческие автомобили, грузовики и автобусы) в России составил 207000 автомобилей, что на 3% больше, чем год назад.

Что касается продаж новых легковых автомобилей в России, то их объем увеличился на 13,3% до 1,7 млн штук. Рост продаж легковых автомобилей вызвал рост производства и повлиял на общие данные по автомобильной промышленности России. В 2018 году в Российской Федерации было произведено 1,77 млн единиц автомобилей, что составляет 13 штук.На 9% больше, чем годом ранее.

По результатам анализа основных макроэкономических показателей можно констатировать, что в 2018 году российская экономика продолжила уверенное восстановление. Восстановительные процессы в экономике создали благоприятные условия для развития рынка легковых автомобилей.

В этом году ожидается замедление темпов экономического развития России из-за ряда внутренних и внешних факторов, таких как повышение НДС и акцизов, низкий уровень мировых цен на нефть, продление экономических санкций и т. Д.Таким образом, существует высокая вероятность того, что замедление экономического роста негативно отразится на автомобильном рынке, поэтому не стоит ожидать роста рынка в 2019 году.

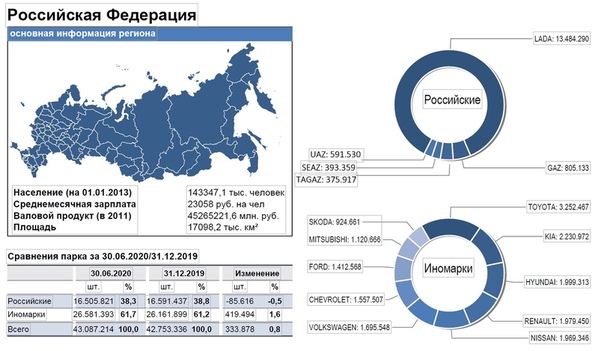

Как и прежде, специалисты-исследователи постарались предложить вам максимально полную и качественную информацию. Помимо основных сегментов автомобильного парка в России (легковые автомобили, легковые автомобили, грузовики и автобусы), отчет также содержит данные по годам выпуска в структуре бренда. В 2018 году автопарк в России увеличился на 2,4% или 1.2 миллиона автомобилей до 51,8 миллиона автомобилей.

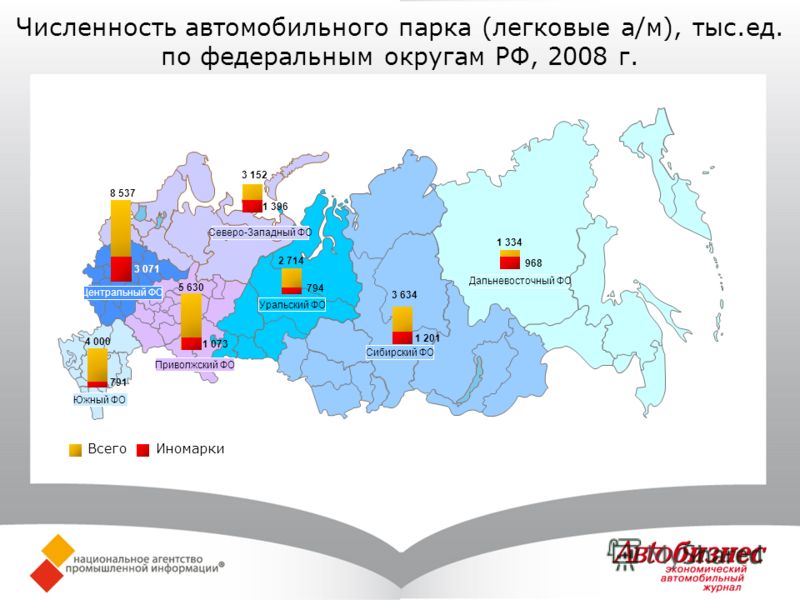

Львиная доля (84%) парка приходится на легковые автомобили (43,5 млн автомобилей). За год их количество увеличилось на 2,7%. Легкие коммерческие автомобили составляют 7,9% от общего парка или 4,1 млн автомобилей. В прошлом году парк легких коммерческих автомобилей увеличился почти на 1,4%. Грузовики генерируют 7,3% парка. В наличии 3,8 миллиона грузовиков, за год их количество выросло на 0,7%. Оставшаяся часть парка (менее 1%) принадлежит автобусам, то есть около 405,7 тыс. Машин в количественном выражении.

Ключевые темы охвачены

Раздел I Производство

- Производство автомобилей в России

- Динамика производства легковых автомобилей

- Структура производства легковых автомобилей

- Динамика производства грузовых автомобилей

- Структура производства грузовиков

- Динамика производства автобусов

- Структура производства автобусов

- Экспорт легковых и грузовых автомобилей

- Итоги сборки иномарок в России

- Крупнейшие автомобильные предприятия России

- Прочие предприятия

- Перспективные предприятия

Раздел II Продажи

Легковые автомобили

- Торговая структура российского рынка

- Модельная структура российского рынка

- Динамика продаж легковых автомобилей

- Ценовые параметры рынка

- Емкость рынка

- Выручка от продаж автомобилей по маркам

- Ценовая сегментация рынка

- Лидеры рынка по классам

- Сегментация рынка

- Региональная структура продаж иномарок

- Динамика импорта легковых автомобилей

- Структура импорта легковых автомобилей

- Динамика и емкость рынка автокредитования

- Динамика развития дилерской сети

- Изменения в дилерских сетях производителей

- География дилерских сетей

- Прогноз развития рынка легковых автомобилей в России

- Характеристики марок автомобилей, присутствующих на российском рынке

Легкие коммерческие автомобили (LCV)

- Рынок новых ЖК в России

- Региональная структура рынка ЖКВ

- LCV Импорт в Россию

- Прогноз развития рынка LCV в России

Грузовые автомобили (MCV и HCV)

- Импорт грузовиков в Россию

- Грузовики средней грузоподъемности (Mcv)

- Новый рынок Mcv в России

- Региональная структура рынка New Mcv

- Прогноз развития рынка Mcv в России

- Грузовики большой грузоподъемности (Hcv)

- Рынок нового жилья в России

- Региональная структура рынка новостроек

- Прогноз развития рынка ЖКХ в России

Автобусы

- Рынок новых автобусов в России

- Региональная структура рынка новых автобусов

- Импорт автобусов в Россию

- Прогноз развития автобусного рынка России

- Профили основных участников рынка коммерческих автомобилей в России

Раздел III Парк

- Конструкция парка транспортных средств

- Парк легковых автомобилей

- Рейтинг моделей легковых автомобилей

- Парк легковых автомобилей

- Парк легких коммерческих автомобилей Рейтинг

- для моделей легких коммерческих автомобилей

- Парк легких коммерческих автомобилей

- Парк грузовиков

- Рейтинг моделей грузовиков

- Парк автобусов

- Рейтинг моделей автобусов

- Производство автомобилей в России

- Динамика производства легковых автомобилей

- Структура производства легковых автомобилей

- Динамика производства грузовых автомобилей

- Структура производства грузовиков

- Динамика производства автобусов

- Структура производства автобусов

- Экспорт легковых и грузовых автомобилей

- Итоги сборки иномарок в России

Крупнейшие автомобильные предприятия России

- АвтоВАЗ, Тольятти

- Автотор, Калининград

- Волгабус, Волжский

- Вольво Восток, Калуга

- ГАЗ, Нижний Новгород

- Даймлер Камаз Рус, Набережные Челны

- Derways, Черкесск

- ГМ-АвтоВАЗ, Тольятти

- Ивеко-Амт, Миасс

- Isuzu Rus, Ульяновск

- КАМАЗ, Набережные Челны

- Лада Ижевск (Ижауто), Ижевск

- Луидор, Нижний Новгород

- Мазда Соллерс Мануфактуринг Рус, Владивосток

- Man Truck And Bus Rus, ул. Санкт-Петербург

- Нефаз, Нефтекамск

- Ниссан Мануфактуринг Рус, Санкт-Петербург

- Вис-Авто, Тольятти

- Псма Рус, Калуга

- Renault Россия, Москва

- Автобусы России (Паз, Кавз, Лиаз)

- Scania-Peter, Санкт-Петербург

- ул. Нижегородец, Нижний Новгород

- Тойота Мотор, Санкт-Петербург

- УАЗ, Ульяновск

- Урал, Миасс

- Volkswagen Group Rus, Калуга

- Ford Sollers, Всеволожск, Елабуга, Набережные Челны

- Хендай Мотор Мануфактуринг Рус, г.Санкт-Петербург

Санкт-Петербург

Санкт-ПетербургПрочие предприятия

- Автодом, Ульяновск

- Баз, Брянск

- General Motors Auto, Санкт-Петербург

- Komatsu Manufacturing Rus, Ярославль

- Лада Спорт, Тольятти

- Липецкий механический завод, Липецк

- Промышленные Технологии, Нижний Новгород

- Ставрополь-Авто, Михайловск

- Супер-Авто, Тольятти

- Чеченавто, Аргун

Перспективные предприятия

- «Мерседес-Бенц Мануфактуринг Рус», Московская область

- Хавал Мотор Рус, Тульская область

- ООО «Хино Моторс», г. Химки

Химки

Химки Упомянутые компании

- Автодом

- Автотор

- Автоваз

- Баз

- Чеченавто

- Даймлер Камаз Рус

- Derways

- Форд Соллерс

- ГАЗ

- Дженерал Моторс Авто

- GM-Автоваз

- Haval

- Хино Моторс Лтд

- Хендай Мотор Мануфактуринг Рус

- Промышленные технологии

- Исузу Рус

- Iveco-Amt

- КАМАЗ

- Комацу Мануфэкчуринг Рус

- Лада Ижевск (Ижауто)

- Лада Спорт

- Липецкий механический завод

- Луидор

- Человек Грузовик И Автобус Русь

- Мазда Соллерс Мануфактуринг Рус

- Мерседес-Бенц

- Нефаз

- Ниссан Мануфэкчуринг Рус

- ПСМА РУС

- Рено Россия

- Автобусы России

- Скания-Питер

- ул. Нижегородец

- Ставрополь-Авто

- Супер-Авто

- Тойота Мотор

- УАЗ

- Урал

- Вис-Авто

- Волгабус

- Фольксваген Груп Рус

- Вольво Восток

Для получения дополнительной информации об этом отчете посетите https: // www. researchchandmarkets.com/r/lnk8ro

researchchandmarkets.com/r/lnk8ro

Research and Markets также предлагает услуги Custom Research, обеспечивающие целенаправленное, всестороннее и индивидуальное исследование.

Контакт для СМИ:

Research and Markets

Лаура Вуд, старший менеджер

[адрес электронной почты защищен]

Для работы в офисе EST звоните + 1-917-300-0470

Для бесплатного звонка в США / Канаду + 1-800-526-8630

для офиса по Гринвичу Часы работы Звоните + 353-1-416-8900

Факс в США: 646-607-1907

Факс (за пределами США.С.): + 353-1-481-1716

ИСТОЧНИКИ Исследования и рынки

Ссылки по теме

http://www.researchandmarkets.com

| Россия Содержание Начиная с 1921 года советское правительство Ленина произвело

модернизация в приоритете. Но именно при Сталине система

централизованное планирование было полностью развито, и индустриализация

Российская республика достигла своего апогея. В более поздний советский период экономические реформаторы, такие как Никита Хрущев попытался перенаправить часть ресурсов в потребительские отрасли, но со временем акцент снова сместился на тяжелые и военные отрасли. Этот акцент был особенно сильным, когда Советский Союз строил свою военную базу во время холодной войны. В 1970-е годы производительность производства снизилась. В рамках его перестройки В конце 1980-х Горбачев перенаправил ресурсы потребителю. товаров, но усилий оказалось недостаточно, чтобы предотвратить распад производственный сектор. В 1990-е годы России срочно потребовалось возрождение производства.

сектора для обеспечения занятости и управления реструктуризацией промышленных предприятий.

приоритеты вдали от непрактичного советского акцента на субсидируемом тяжелом

промышленность и военно-промышленный комплекс (ВПК). Черная металлургия Черная металлургия Советского Союза была образцом

централизованное планирование тяжелой промышленности. Быстрорастущая отрасль, жизненно важная

в снабжении других предприятий тяжелой промышленности полуфабрикатами, возглавлял

мирового производства в 1970-х и 1980-х годах.Начиная с середины 1980-х гг.,

однако черная металлургия не успевала за потребностями

отечественная промышленность и зарубежные рынки для более сложных и

более прочные металлические материалы. В 1994 году предприятия черной и цветной металлургии учитывали примерно на 16 процентов промышленной продукции.В 1996 году более 80 процентов выплавки стали в России приходилось на восемь заводов, хотя около 100 заводы были в эксплуатации. Среди самых важных продуктов в отрасли бывают трубные, чугунные, сталеплавильные, металлопрокат готовый и фасонный. стальной профиль. Четыре крупнейших металлургических предприятия — Новолипецкий. и Череповецкие металлургические заводы, расположенные к юго-востоку и северу от г. Москва соответственно, а также Магнитогорск и Нижний Тагил. металлургические комбинаты, расположенные в Уральском промышленном районе.В 1995 г. Череповецкий завод преобразован в Северсталь. Акционерное общество. В середине 1990-х более половины российской стали продукция производилась по устаревшему мартеновскому процессу; чем больше на современный метод непрерывной разливки приходится всего 24% выход. В первой половине 1990-х годов особенно сильно пострадала сталелитейная промышленность. тяжелым из-за общего экономического спада в России, который вызвал внутренние расход резко упасть; к 1996 году только от 50 до 60 процентов мощности был в употреблении.В период с 1991 по 1994 год производство проката упало с От 55,1 млн тонн до 35,8 млн тонн. Зарубежные продажи были особенно важен как единственный источник твердой валюты для некоторых предприятий, в некоторых случаях на них приходится до 60 процентов продукции. В 1995 г. Российский экспорт увеличился на 30 процентов, что сделало Россию второй крупнейший в мире экспортер черных металлов. Рентабельность Однако в период с 1994 по 1996 год такие продажи существенно упали.Довольно внутренним бизнесом сталелитейной промышленности была оплата натурой за поставщики и железные дороги. Себестоимость продукции повышается ценами на такие внутренние ресурсы, как уголь, железная руда и транспорт, которые в среднем на уровне или выше мирового уровня в 1996 году. Сектор черной металлургии — это программы социальной поддержки работников. Те затраты, в свою очередь, поднимают внутренние цены на металлы по сравнению с международными уровнями. Цветная металлургияАкционерное общество «Норильский никель» доминирует в цветной металлургии России. металлургическая промышленность.Он контролирует почти весь алюминий страны. производство никеля и 60 процентов производства меди. Самый большой предприятия отрасли — Норильский никель на северо-западе Сибири. и Братский алюминий, Красноярский алюминий и Саянский алюминий в юг центральной Сибири. Более 90 процентов алюминия в России производится от шести заводов. Некоторые металлургические заводы приватизированы и экспортируют полуфабрикаты. Входы, особенно глинозем (из которых Россия имеет little), стал намного дороже в середине 1990-х, как и расходы на транспорт и электроэнергию.В то же время экспортная выручка упал. Автомобильная промышленностьВ 1993 г. автомобильная промышленность России произвела 956 000 пассажирских перевозок. автомобилей, что меньше показателя 1991 года, когда было 1 030 000 автомобилей. В советский период отрасль приобрела репутацию крайне медленное производство очень ненадежных автомобилей. В середине 1990-х гг. завод оценил себя как наиболее эффективный, Волжский автомобильный завод (АвтоВАЗ) — на уровне Тольятти, на сборку автомобиля требовалось примерно в тридцать раз больше времени. как ведущие заводы Японии.Все автозаводы России работали на намного ниже мощности, с устаревшим оборудованием и раздутой рабочей силой. АвтоВАЗ, самый производительный завод, работал примерно на 70 процентов мощности, а Горький автомобильный завод (ГАЗ) в Нижнем Новгороде был единственный другой крупный завод, в котором в 1995 году работало более 30 процентов. основные производители грузовых автомобилей, Московский автомобильный завод им. Лихачева (ЗИЛ) и Камский автомобильный завод (КамАЗ) в Набережных Челнах имеют особенно пострадали от сокращения заказов по их основным заказчики — вооруженные силы и колхозы.ГАЗ успешно продавал легкий грузовик, 75 000 из которых было продано в 1995 г., в основном мелким предприятия. Традиционный советский грузовик представлял собой тяжелую дизельную модель с ограниченный срок службы. Хотя спрос на легковые автомобили значительно увеличился в России за последние двадцать пять лет производство не откликнулось даже в постсоветский период. В 1994 году было выпущено всего восемьдесят четыре автомобиля. зарегистрировано на 1000 человек. В середине 1990-х все автомобильные заводы сохранили советский стиль организации, неспособный к самофинансирование или эффективный маркетинг.Отсутствие постсоветского государственные субсидии поставили большинство предприятий под угрозу вымирание. Некоторые российские предприятия предложили совместные предприятия с Западные фирмы, но во многих случаях российским партнерам не хватает финансирования для такие предприятия. Между тем, импорт из-за рубежа подвергает промышленность еще большей опасности: в 1994 году легально было ввезено только 65 000 автомобилей, но еще От 250 000 до 500 000 человек въехали в Россию нелегально. Поэтому большинство новых автомобилей в Русские города — чужие.(В 1996 г. правительственные автомобили были исключительно Audi, Mercedes-Benz, Saab или Volvo). Экспорт России легковые автомобили пришли в упадок в начале 1990-х годов. МашиностроениеВ советское время машиностроение было в центре внимания. программ промышленной модернизации, которые требовали стабильных поставок капитального оборудования для удовлетворения новых требований. Однако неэффективный организация производственного планирования вызвала узкие места в важнейших программы и вообще ненадежная работа.Промышленность сосредоточены в европейской части России, с основными производственными мощностями в Москва, Санкт-Петербург, Нижний Новгород, Уральский промышленный область. (Российское машиностроение включает автомобилестроение, строительство оборудования и авиационной промышленности, а также тракторной, электротехнической оборудование, приборостроение, бытовая техника и машины промышленности.) С 1985 по 1995 год производство большинства категорий машин. значительно снизился, в основном из-за сокращения внутренних заказов.Например, к 1992 г. производство металлорежущих станков упало на 20 процентов, стиральные машины на 47 процентов, турбины на 36 процентов и тракторы на 45 процентов. В 1993 году производство около одной трети шестьдесят две основные категории товаров снизились как минимум на 50 процентов. В 1995 г. на весь машиностроительный комплекс было выпущено около 4 единиц продукции. процентов ниже уровня 1994 года. Легкая промышленностьВажнейшей отраслью легкой промышленности является хлопчатобумажная промышленность, которая имеет производственные центры в Иваново, Костроме, Ярославле и около двух десяток небольших городов между Волгой и Окой к востоку от Москвы.Экономический спад 1990-х годов сильно повлиял на текстиль. производство и другие отрасли легкой промышленности. В 1995 г. легкая промышленность России пережил самый резкий спад производства из всех секторов экономики, спад примерно на 25-30 процентов по сравнению с предыдущим год. Цены на товары легкой промышленности выросли в среднем на 2,9. раз в 1995 г. после увеличения в 5,6 раза в 1994 г. Безработица в центрах текстильного производства России вошла в число самый высокий в стране.По оценкам, в начале 1996 г. рабочие отрасли были в отпуске или работали неполный рабочий день. Главный Причина — снижение доходов населения России, следовательно, в потребность. В середине 1990-х годов потребители покупали большую часть своей текстильной продукции. продуктов на барахолках, которые предлагали как более широкий выбор товары и более дешевые цены, чем в большинстве магазинов. К концу 1995 г. заказы на все виды легкой промышленности составили 48 процентов от в среднем за предыдущие годы.Производство снизилось на 20 процентов в ткани, 21 процент — кожаная обувь и 44 процента — трикотажные изделия, но запасы готовой продукции выросли, потому что спрос снизился на более высокая скорость. Высокие цены на хлопок также препятствовали текстильной промышленности, которые привыкли платить низкие цены за сырье, когда основные поставщики в Средней Азии были частью советской экономической система. Хотя их хлопок невысокого качества, среднеазиатские продавцы теперь устанавливают цены на мировом рынке.(Хлопок из «далекого» за границей, «за пределами бывшего Советского Союза, еще дороже, однако.) В 1996 году отраслевые эксперты ожидают некоторого улучшения из-за расширение экспортных рынков в Европе и новые инвестиции в легкую промышленность банками России. Также они ожидают роста отечественной обуви. производства в 1990-х годах из-за высоких импортных пошлин на иностранные обувь делает ее вдвое дороже российской, хотя в 1996 г. около 65 процентов обуви, продаваемой в России, было импортировано.Бывший участник стран Совета экономической взаимопомощи (Comecon — см. Глоссарий) были главным источником таких товаров. Химические веществаЦентрами химической промышленности традиционно были районы там, где было доступное сырье и смежные отрасли. До 1960 г. заводы находились вблизи месторождений полезных ископаемых, картофельных ферм, коксования. заводы угольной и цветной металлургии. Когда нефть и природный газ стали первоклассное сырье для химического производства, рядом с Волго-Уральские и Северо-Кавказские газовые и нефтяные месторождения или трубопроводы.В в 80-е годы были построены крупные заводы в Омске, Тобольске, Уренгое, Сургут в нефтяном районе Западной Сибири и в Уфе и Нижнекамске в Волго-Уральский регион. В тот же период правительство дало сильные инвестиционная и исследовательская поддержка химического производства из-за его важность для остальной тяжелой промышленности. Основными направлениями химической промышленности являются краски и лаки, изделия из резины и асбеста, синтетический гудрон и пластик продукты, добываемые химические продукты, бытовая химия и стиральные машины. компаунды, минеральные удобрения, химические волокна и нити, бумага и мякоть.В 1990-е годы объем производства снизился во всех этих областях. Среди репрезентативных продуктов с 1985 по начало 1990-х гг. производство минеральных удобрений упало на 29 процентов, сельскохозяйственных пестициды на 74 процента, технический углерод на 28 процентов, серная кислота на 19 процентов, синтетические смолы и пластмассы на 16 процентов, краски и лаки на 43 процента, мыло хозяйственное на 25 процентов, каустическая сода на 15 процентов. Учитывая огромные запасы древесины в России, значительная лесоперерабатывающая и целлюлозная промышленность развивалась в советский период как дочернее предприятие химической промышленности.В 1996 г. крупнейшая в России целлюлозно-бумажная промышленность бумажные предприятия находились в Кондопоге у границы с Финляндией, западный Братск. озера Байкал, Сыктывкар в Республике Коми и Котлас на юго-востоке Архангельска. Большинство целлюлозно-бумажных предприятий не владеют древесиной ресурсы, но поставщики древесины, арендующие лесные угодья у государства, в основном продают сырье по ценам ниже мировых, давая российским производители имеют конкурентное преимущество. Произошло несколько слияний между поставщиками и производственными операциями. В начале 1990-х годов производство необработанной древесины упало примерно на 25%. процентов, в основном из-за истощения оборудования, отсутствия кредита, выше сборы за железнодорожный транспорт и сокращение строительства дорог из лесоматериалов. В В 1993 г. производство необработанной древесины составило 450 000 кубометров, что составляет 75 процентов от общего объема производства. итого за 1992 год; производство товарной целлюлозы составило 79 процентов от итого за предыдущий год; картона — 73%. Подробнее об экономике России. Пользовательский поиск Источник: Библиотека Конгресса США |

На протяжении сталинского периода

инвестиционные ресурсы были направлены в тяжелую промышленность на

за счет легкой или легкой промышленности.

На протяжении сталинского периода

инвестиционные ресурсы были направлены в тяжелую промышленность на

за счет легкой или легкой промышленности. Хотя

значительная часть предприятий ОПК России прошла полную или частичную

переход на гражданское производство, и большинство производителей были частично

или полностью приватизировано, производство в обрабатывающей промышленности продолжало общее снижение в

середина 1990-х годов (см. таблицу 18 приложения).Эта тенденция замедлилась к 1995 году,

когда снижение общего объема промышленного производства составляло 4 процента по сравнению с

с 1994 г .; общий показатель за 1994 год был на 23 процента ниже, чем за 1993 год.

Хотя

значительная часть предприятий ОПК России прошла полную или частичную

переход на гражданское производство, и большинство производителей были частично

или полностью приватизировано, производство в обрабатывающей промышленности продолжало общее снижение в

середина 1990-х годов (см. таблицу 18 приложения).Эта тенденция замедлилась к 1995 году,

когда снижение общего объема промышленного производства составляло 4 процента по сравнению с

с 1994 г .; общий показатель за 1994 год был на 23 процента ниже, чем за 1993 год. Многие старые заводы с устаревшими технологиями

остались в полном производстве; Советские планы требовали переоборудования

промышленность в 1990-е годы, но ресурсов России было недостаточно

для такого масштабного проекта.

Многие старые заводы с устаревшими технологиями

остались в полном производстве; Советские планы требовали переоборудования

промышленность в 1990-е годы, но ресурсов России было недостаточно

для такого масштабного проекта.Будущее автомобильной промышленности Индии

Ожидается, что к 2021 году Индия выйдет на как третий по величине рынок легковых автомобилей в мире. Индии потребовалось около семи лет, чтобы увеличить годовое производство до четырех миллионов автомобилей с трех миллионов. Однако следующий рубеж — пять миллионов — ожидается менее чем через пять лет.Достижение этой отметки будет зависеть от продолжения сегодняшнего быстрого экономического развития с прогнозируемыми ежегодными темпами роста ВВП на уровне 7 процентов до 2020 года, продолжающейся урбанизации, растущего класса потребителей и поддерживающих нормативных актов и политики.

Будьте в курсе ваших любимых темПомня об этом росте, мы решили проанализировать тенденции, формирующие индийский рынок, ценностное предложение для автомобильной промышленности Индии и императивы для победы на рынке.В этой статье исследуются все три.

Ключевые тенденции, формирующие рынок легковых автомобилей Индии

Рынок легковых автомобилей в стране будет развиваться в контексте нескольких более крупных тенденций, некоторые из которых характерны для Индии, а некоторые актуальны во всем мире.

Благоприятные макроэкономические и демографические тенденции

В настоящее время доля автомобильного сектора в ВВП Индии превышает 7 процентов. В Плане автомобильной миссии на 2016–26 годы содержится стремление увеличить взнос до 12 процентов.

Ряд экономических тенденций может помочь в достижении этой цели. Быстрая урбанизация означает, что к 2030 году в стране будет более 500 миллионов человек, живущих в городах, что в 1,5 раза больше нынешнего населения США. Рост доходов также будет иметь значение, поскольку к 2025 году примерно 60 миллионов домашних хозяйств могут войти в класс потребителей (определяемых как домашние хозяйства с доходом более 8000 долларов в год). В то же время к рабочей силе присоединится больше людей. Участие могло достигнуть 67 процентов в 2020 году, поскольку все больше женщин и молодежи выходят на рынок труда, что повышает спрос на мобильность.

Некоторые из них сразу перейдут на сегмент четырехколесных транспортных средств, а другие перейдут с двухколесных на четырехколесные. Более 44 процентов домохозяйств потребительского класса будут входить в 49 кластеров роста — например, ожидается, что в 2025 году Дели будет иметь такой же ВВП на душу населения по паритету покупательной способности, как и вся Россия в России. производители автомобилей нацелены.

В будущем эти макроэкономические и демографические тенденции могут сместить очаги роста на рынке легковых автомобилей.Мини-автомобили и хэтчбеки были основой автомобильной промышленности Индии, с долей около 50 процентов и ростом от 6 до 7 процентов в период с 2014 по 2017 финансовый год. Эти сегменты будут продолжать сохранять доминирующее положение, но большая часть роста ожидается, что они появятся в новых сегментах, таких как компактные внедорожники, седаны и автомобили класса люкс.

Правительство продолжает уделять внимание поддержке отрасли

Посредством Плана автомобильной миссии, Национального плана миссии электрической мобильности (NEMMP) и других инициатив правительство стремится достичь двух целей: способствовать долгосрочному росту отрасли и сокращать выбросы и зависимость от нефти.

В Плане автомобильной миссии до 2026 года правительство и отрасль поставили цель утроить выручку отрасли до 300 миллиардов долларов и увеличить экспорт в семь раз до 80 миллиардов долларов. Для достижения этих целей, по оценкам, сектор может создать более 60 миллионов дополнительных прямых и косвенных рабочих мест, и результатом может стать повышение конкурентоспособности производства и сокращение выбросов.

Для решения проблемы выбросов правительство стремится привести местные стандарты в соответствие с мировыми стандартами, что позволит Индии совершить скачок от BS-4 к BS-6 (эквивалент Евро-6) к 2020 году (Иллюстрация 1).Кроме того, в Индии внедрены корпоративные нормы средней топливной эффективности, согласно которым производители должны повысить свою топливную эффективность на 10 процентов в период с 2017 по 2021 год и на 30 процентов или более с 2022 года.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: McKinsey_Website_Accessibility @ mckinsey.комКроме того, для решения проблемы загрязнения от старых транспортных средств правительство работает над инициативой, которая направлена на разработку политики по окончанию срока службы или утилизации. Он планирует стимулировать принятие этих политик с помощью более низких налогов, скидок с закупочных цен и простых процессов соблюдения нормативных требований.

Чтобы уменьшить зависимость от импорта нефти, правительство продвигает внедрение альтернативных видов топлива через FAME2, которое является продолжением первоначальной инициативы FAME (Ускоренное внедрение и производство гибридных и электрических транспортных средств).Если «FAME1» предлагал стимулы для покупателей электромобилей (EV) и гибридных электромобилей, ожидается, что FAME2 будет стимулировать электрификацию парка автобусов и такси общественного транспорта, а также будет способствовать увеличению спроса на все виды альтернативного топлива. Кроме того, чтобы обеспечить немедленное внедрение, к аккумуляторным электромобилям применяется более низкий налог на товары и услуги в размере 12 процентов по сравнению с 31–48 процентами для других транспортных средств.

Развитие Индии как производственного центра

Всемирный экономический форум ставит Индию на 30-е место в мировом производственном индексе, который оценивает производственные возможности более чем 100 стран.Инициатива правительства «Сделай в Индии» сыграла важную роль в повышении позиций страны. За последние три-четыре года Индия улучшила девять из десяти параметров легкости ведения бизнеса.

Хотите узнать больше о Центре мобильности будущего McKinsey?Хотя еще предстоит пройти долгий путь, прежде чем Индия станет лидером на производственной арене, компании автомобильного сектора пользуются этой возможностью, чтобы использовать Индию как центр недорогой и высококачественной продукции.Создав сильное ценностное предложение в области мини-автомобилей, Индия завоевывает мировое признание в категории компактных седанов и внедорожников.

Потенциал глобальных сбоев

Мировая автомобильная промышленность переживает каскад сбоев, которые неожиданно изменят ее, и Индия не станет исключением. Четыре ключевые тенденции изменят рынки и пулы доходов, изменят мобильное поведение и откроют новые возможности для конкуренции и сотрудничества.

Электрификация. Электрификация только началась в Индии (Приложение 2). Такие факторы, как снижение цен на аккумуляторы и политика поддержки со стороны правительства, стимулируют рост сегмента. В 2017 году было продано всего 2352 единицы электромобилей. Однако первые признаки роста видны по заказу на 10 000 электромобилей государственной энергосервисной компанией, известной как Energy Efficiency Services Limited. Аналогичным образом, местные органы власти в десяти городах с населением один миллион и более человек разместили заказы на 390 электрических автобусов на первом этапе.Ожидается, что на следующем этапе портфель заказов будет в пределах 1000 электронных автобусов.

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Плюсы и минусы электрификации продолжают развиваться. Сокращение выбросов и меньшая зависимость от импорта нефти — явные преимущества электрификации.Уровень внедрения электромобилей определит его влияние на автомобильную промышленность. По мнению отраслевых экспертов, пассажирские перевозки, такие как автобусы, двух- и трехколесные автомобили, роскошные пассажирские автомобили и легкие коммерческие автомобили, могут достичь максимального проникновения к 2030 году. За ним последуют другие легковые автомобили, средние и тяжелые грузовые автомобили и строительное оборудование, проникновение в которое электромобилям займет больше времени (Иллюстрация 3).

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]С точки зрения потребителя, ценностное предложение электромобилей будет снижено общей стоимостью владения, особенно в приложениях, где использование активов может быть высоким. В Индии еще предстоит увидеть платформы электромобилей для массового рынка, но как действующие компании, так и новые участники прилагают усилия, и точка перегиба в росте объемов, возможно, не так уж и далека.

Однако эта тенденция требует тщательного планирования и реализации, поскольку с ней связаны определенные риски. К ним относятся зависимость от Китая в отношении сырья, отсутствие конкурентоспособности в производстве силовой электроники и батарей, а также отсутствие инфраструктуры — например, в Индии менее 1000 зарядных станций. Более того, многие потребители по-прежнему с осторожностью относятся к электромобилям из-за их стоимости, беспокойства о запасе хода и отсутствия опций.

Общая мобильность. Проникновение коллективной мобильности в Индии остается низким по сравнению с Китаем и США, но в густонаселенных городах, где использование такси по электронной почте обходится дешевле, чем вождение личного автомобиля. Основные заинтересованные стороны, от правительства до автопроизводителей, венчурных фондов и агрегаторов такси, согласны с тем, что отрасль будет продолжать расти и станет важной альтернативой поездкам на работу в растущие городские районы. Например, в 2016 году два основных агрегатора кабин вместе совершили 500 миллионов поездок; Ожидается, что это число вырастет с появлением таких инновационных моделей, как объединение такси и варианты оплаты позже.

Скорость этого изменения, вероятно, зависит от трех основных триггеров: во-первых, это использование активов, когда способность агрегаторов такси «потеть» свои активы будет определять их способность расширяться и предлагать клиентам более конкурентоспособные ставки, позволяя водителям зарабатывать. Во-вторых, ясность в правилах упростит соблюдение и побудит больше людей присоединиться к движению. В-третьих, несколько городов Индии вкладывают значительные средства в модернизацию своей транспортной инфраструктуры. Это не ограничивается строительством метро в больших городах.Роль участников совместной мобильности будет развиваться по мере развития транспортной инфраструктуры. В настоящее время поездки и стимулы для водителей финансируются за счет частного капитала, что делает модель экономически жизнеспособной. Будет важно увидеть, как будет развиваться отрасль после того, как частный капитал рассеется.

Подключенные автомобили. Связь все еще находится на ранних стадиях внедрения в Индии. Незначительная доля автомобилей, проданных в Индии, поставляется с установленными на заводе функциями подключения, но массовое внедрение смартфонов в сочетании с низкими затратами на передачу данных может способствовать распространению функций подключения.

Есть несколько приложений, связанных с подключением, которые набирают обороты в Индии. Базовые автомобильные развлечения, навигация и возможность подключения в автомобиле (например, через Bluetooth) быстро развивались за последнее десятилетие. Также развиваются более продвинутые телематические функции, которые используют данные датчиков автомобиля, поведение при вождении и параметры состояния автомобиля, особенно с решениями для вторичного рынка. Несколько стартапов используют эти данные в сочетании с запатентованным оборудованием и алгоритмами для создания решений, направленных на повышение безопасности и защиты, отслеживание активности транспортных средств или краж, мониторинг и влияние на поведение водителей, а также обеспечение своевременного ремонта и технического обслуживания.

Автомобильное соединение также ведет к нескольким рискам, протоколы и инструкции по которым находятся на очень ранней стадии не только в Индии, но и во всем мире. Безопасность данных, проблемы с конфиденциальностью, киберугрозы — это новые проблемы, которые создает возможность подключения транспортных средств. Более того, автомобильная связь влияет не только на производителей оборудования, но и на нескольких игроков экосистемы, включая страховые компании, операторов связи и технологические компании.

Мы видим первые признаки принятия в экосистеме. Например, один крупный игрок по страхованию транспортных средств в Индии предлагает скидки на страховые взносы, если на транспортном средстве установлено противоугонное устройство.Несколько автопроизводителей недавно представили функции подключения, включая информационно-развлекательные, навигационные и коммуникационные интерфейсы. IRDA, регулирующий страховой орган, также предложило взглянуть на страховые продукты с оплатой по мере использования, которые используют телематику для влияния на цены страховых премий.